Bekar, evli ve çocuklular için yeni AGİ zammı ne kadar oldu

Bilindiği gibi, evli, bekar ve çocuklular için AGİ zammı tablosu değişiklik gösteriyor. Öte yandan, AGİ kalktı mı konusu da netlik kazandı. Asgari geçim indirimi (AGİ) yeni yıldan itibaren yürürlükten kalkacak. Peki, 2022 AGİ zammı tablosu nasıl oldu, kim ne kadar alacak?

AGİ KALKTI MI?

AGİ kalktı mı, kaldırıldı mı sorusu netlik kazandı. AK Parti milletvekili İbrahim Aydemir imzasıyla TBMM’ye sunulan kanun teklifinde Plan Bütçe Komisyonu’nda kabul edilen önergeyle Gelir Vergisi Kanunu’nun asgari geçim indirimine ilişkin 32. maddesinin yürürlükten kaldırılması öngörüldü. Habertürk’ten Ahmet Kıvanç, 18.5 milyon işçi ve memurun merak ettiği sorulara ve AGİ zammı tablosu ile ilgili detayları şöyle aktardı;

1-Asgari geçim indirimi (AGİ) ne demektir?

Asgari geçim indirimi, ücret gelirlerinin asgari ücrete kadar olan kısmından kesilen vergilerin kısmen veya tamamen iade edilmesidir.

2-AGİ olmasaydı 2021’de asgari ücretten ne kadar vergi kesilecekti?

Bu soruyu, “AGİ olmasaydı, tüm çalışanların asgari ücrete kadar olan kazançlarından ne kadar vergi kesilecekti” şeklinde de sorabiliriz. AGİ olmasaydı 2021 yılındaki 3.577.50 TL’lik brüt asgari ücretten 456.13 TL gelir vergisi kesilecekti. Asgari ücretlinin eline geçen net ücret de 2825.90 TL yerine 2557.59 TL olacaktı.

| AGİ olmasaydı 2021'de gerçek net ücret ne olacaktı? | (TL) |

| Brüt asgari ücret | 3577,50 |

| Sigorta primi işçi payı (% 14) | 500,85 |

| İşsizlik sig. primi işçi payı (% 1) | 35,78 |

| Gelir vergisi (% 15) | 456,13 |

| Damga vergisi (0,759) | 27,15 |

| Kesintiler toplamı | 1019,91 |

| Net asgari ücret | 2557.59 |

| İşveren sigorta primi | 554,51 |

| İşveren işsizlik sig. Primi | 71,55 |

| İşverene toplam maliyet | 4203,56 |

3-AGİ yoluyla 2021’de ne kadarlık vergi iadesi oldu?

Asgari geçim indirimi yoluyla bekâr işçilere 268.31 TL, evli, eşi çalışmayan 3 çocuklu işçilere 456.13 TL vergi iadesi yapıldı. Başka bir ifadeyle evli, eşi çalışmayan 3 çocuklu işçilerden alınan verginin tamamı iade edilerek vergiden muaf tutuldu. Bekâr çalışanlar ise ödedikleri verginin yüzde 58’ini iade almış oldular.

4-Net asgari ücretin içinde AGİ var mıydı?

2021 yılı için 2825.90 TL olarak uygulanan net asgari ücretin içinde bekâr işçi için uygulanan AGİ de yer alıyor. AGİ hariç tutulduğunda gerçek net asgari ücret 2557.59 TL tutarındadır. Başka bir ifadeyle AGİ uygulaması olmasaydı net asgari ücret 2557.59 TL olacaktı.

5-AGİ, asgari ücretin üzerinde gelir ile çalışanlar için de kalktı mı?

Evet. Asgari ücretin üzerinde gelir alanlar için de artık AGİ uygulanmayacak.

| Asgari ücrette ve asgari ücrete kadar olan kazançlarda ne değişti? | Eski Asgari Ücret | Yeni Asgari Ücret |

| Brüt asgari ücret | 3577,50 | 5004,00 |

| Sigorta primi (% 14) | 500,85 | 700,56 |

| İşsizlik sig. Primi (% 1) | 35,78 | 50,04 |

| Prim toplamı | 536,63 | 750,60 |

| Gelir vergisi (AGİ sonrası ödenen) | 187,82 | 0,00 |

| Asgari geçim indirimi | 268,31 | 0,00 |

| Damga vergisi (0,759) | 27,15 | 0,00 |

| Net Asgari ücret | 2825,90 | 4253,40 |

| İşveren sigorta primi | 554,51 | 775,62 |

| İşveren işsizlik sig. Primi | 71,55 | 100,08 |

| İşverene toplam maliyet | 4203,56 | 58 |

6-Bekâr çalışanlar ile evli çalışanlar arasında ücret vergisinde bir fark olacak mı?

Eski sistemde, evli, eşi çalışmayan ve 3 çocuklu çalışanların asgari ücrete kadar olan kazançlarından kesilen verginin tamamı iade edildiği için pozitif ayrımcılık uygulanıyordu. Yeni sistemde tüm çalışanların asgari ücrete kadar olan kazançları vergi dışı bırakıldığı için eşi çalışmayan ve üç çocuklu işçi ve memurlara uygulanan pozitif ayrımcılık sona erdi.

6.1 - Çocuklu çalışanlar için hiçbir avantaj olmayacak mı?

Herkes için vergi kaldırıldığından, çocuklu çalışanlara vergi iadesi yoluyla bir avantaj sağlama imkânı ortadan kalktı. Eşi çalışmayan ve çocuklu çalışanlara pozitif ayrımcılık sağlanabilmesi için hazineden “aile yardımı” ve “çocuk yardımı” şeklinde doğrudan ödeme yapılabilir. Ancak, şu anda böyle bir çalışma bulunmuyor.

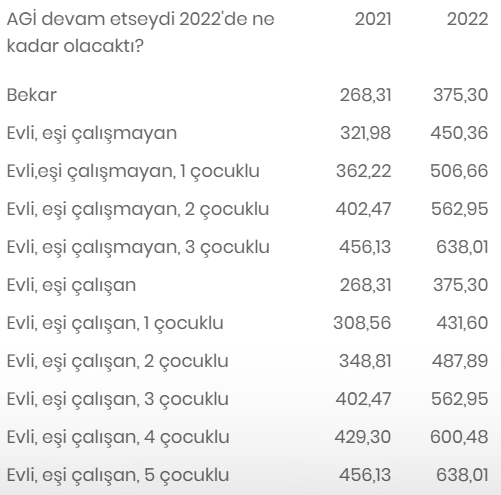

7- AGİ kalkınca çalışanların eline geçen net ücret azalacak mı?

Hayır. Vergi alınmaya devam edildiği halde AGİ kalksaydı, o zaman çalışanların eline geçen net ücret azalacaktı.

| Eski sistem aynen devam etseydi 2022'de asgari ücretlinin eline geçen net ücret ne olacaktı? (Bekâr işçi) | TL |

| Brüt asgari ücret | 5004 |

| Sigorta primi işçi payı (% 14) | 701 |

| İşsizlik sig. Primi işçi payı (% 1) | 50 |

| Gelir vergisi | 263 |

| Asgari geçim indirimi | 375 |

| Damga vergisi (0,759) | 38 |

| Kesintiler toplamı | 1051 |

| Net asgari ücret | 3953 |

| İşçinin kaybı | 301 |

| İşveren sigorta primi | 776 |

| İşveren işsizlik sig. Primi | 100 |

| İşverene toplam maliyet | 5880 |

8- AGİ uygulamasına son verilirken gelir vergisi istisnası getirilmesi çalışanların ücretlerinde artış sağlayacak mı?

Sistem aynı kalsaydı 2022 yılı asgari ücretinden 638 TL gelir vergisi, 38 TL damga vergisi olmak üzere 676 TL kesilecekti. AGİ yoluyla bekâr işçiye 375 TL, eşi çalışmayan 3 çocuklu işçiye 638 TL iade edilecekti. Asgari ücretten gelir vergisi ve damga vergisi kaldırıldığı için devlet her çalışan için aylık 676 TL’lik vergiden vazgeçmiş oldu. Böylece çalışanlar gelecek yıl aylık bazda 38 TL ile 301 TL arasında değişen avantaj elde edecekler. Devlet 2021 yılı asgari ücretinde ise sadece üç çocuklu çalışanlar için 456 liralık vergiden vazgeçti. Bekâr asgari ücretlide vazgeçilen vergi tutarı ise 268 TL'de kaldı.

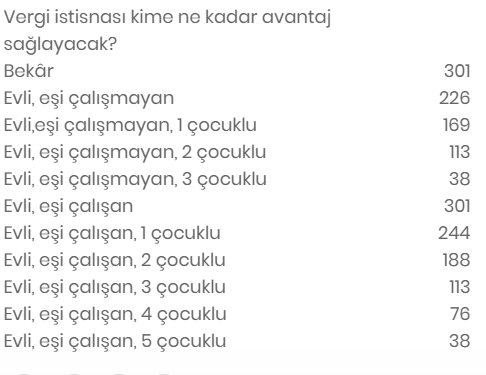

9- Asgari ücrete kadar olan kazançlara sağlanan vergi istisnası tüm çalışanlara nasıl yansıyacak?

Mevcut sistemde, asgari ücrete kadar olan kazançlarda vergi istisnası sadece evli, eşi çalışmayan 3 çocuklu çalışanlara uygulanıyor. Ayrıca, vergi istisnası sadece gelir vergisi ile sınırlı bulunuyor.

Yeni sistemde asgari ücrete kadar olan kazançlara gelir vergisi istisnasının yanı sıra damga vergisi istisnası da uygulanacak. Damga vergisi binde 7.59 olarak uygulanıyor. Damga vergisi istisnası, tüm çalışanların aylık ücretlerine 38 TL avantaj olarak yansıyacak.

2022 yılında istisna edilen gelir vergisi ve damga vergisinden kaynaklı olarak bekâr çalışanların 300.71 TL, evli, eşi çalışmayanların 225.65 TL, eşi çalışmayan 1 çocukluların 168.35 TL, eşi çalışmayan 2 çocukluların 113.06 TL, 3 çocukluların da 38 TL aylık avantajı olacak.

10-AGİ’nin kalkması net ücretle çalışanları nasıl etkileyecek?

Net ücretle çalışanların eline geçen para sabit kalırken, brüt ücretleri gelir vergisi dilimine göre değişiyor. AGİ tutarı ise bordroda ayrıca gösteriliyordu.

Bu yıl 4250 lira ve üzerinde net ücretle çalışan bir işçi gelecek yıl hiç ücret zammı almasa bile, aylık kazancının 5004 TL’ye kadar kısmının vergi dışı bırakılması nedeniyle medeni durumuna göre değişen tutarlarda artış yapılması gerekir. Artış tutarı bekâr veya eşi çalışan çocuksuz işçilerde 301 TL, eşi çalışmayan 3 çocuklu çalışanlarda 38 TL olmak zorunda. Gelir vergisi istisnasının bu şekilde net ücretle çalışanlara yansıtılmaması, rızası olmadan işçinin ücretinin düşürülmesi anlamına gelir. Bu da işçi açısından haklı fesih sebebi oluşturur.

Ancak, işveren net ücrete 300 lira üzeri zam yaparsa, vergi istisnasından sağlanan avantaj bu zammın içinde eriyebilecek.