Bir garip tezat: Bol para, zenginlik değildir

SAFA GÜMÜŞ

Adam Smith, klasik iktisadın çerçevesini belirlediği günden bu yana, ekonomiye ve bir bilim olarak iktisadın bütününe karşı bakış açısı birçok kez değişim gösterdi. Farklı görüşler, farklı iktisadi düşünce okulları, genel ekonominin gidişatına yönelik farklı öneriler ortaya çıktı. Hepsi zaman zaman kabul gördü, bazıları kendinden sonra gelen düşünce okulları tarafından yıkıldı, bazıları ise hala kabul görmeye devam ediyor.

Herkesin kendi çıkarını maksimize etmeye çalıştığı bir sistemde toplumsal tatminin en üst düzeye çıkacağını söyleyen Adam Smith, “görünmez eli” ilk ortaya attığında, kapitalizm dünyaya gözlerini açmış oldu. Bireysel faydacılığı öne çıkaran, kamu müdahalesini yanlış bulan ve serbest piyasasının kendi kendine belirli bir düzen içerisinde yaşantısına devam edeceğine inanlar ‘bırakınız yapsınlar’ anlamına gelen Fransızca ‘Laissez faire’ cümlesini, kapitalizmin sloganı haline getirdiler. Onlara göre özel sektöre karışılmamalı, bu kesim istediği gibi çalışmalı ve tam serbestliğe sahip olmalıydı. Bununla birlikte “klasik” ekol olarak adlandırılan bu düşünce sisteminde, ekonomi için esas olan şey üretimdi. Onlara göre para ancak bu reel değerlerin üstüne örtülmüş bir örtü olabilirdi…

Uzun bir süre dünya, Adam Smith’in ortaya attığı ve ondan sonra gelen klasik iktisatçıların düşüncelerini baz alarak ekonomi dümenini hareket ettirdi. Regülasyonlar yok denecek kadar azdı, özel kesime müdahale edilmiyordu. Düşünceye göre her arz, kendi talebini yaratıyordu. Bunların hepsinin haricinde, “bırakınız yapsınlar” düşüncesini yarattığı en büyük şey ise, krizlerdi.

Herkesin kendi çıkarını maksimize ederek toplum yararına bir iş yaptığı algısı, bazı kesimlerin çıkar çatışmasında başka bir kesime nazaran daha güçlü olması sebebiyle sekteye uğruyordu. Çıkarını savunamayan taraflar, Adam Smith’in toplumsal tatmin çerçevesinin dışında kalıyor, bazı mal ve hizmetler birkaç şirketin tekeline giriyor, bu tekel sahipleri elde ettikleri yüksek kazançlarla birlikte hem reel ekonomiye hem de finansal kesime sahip olarak kapitalizmin “Finans Kapital” evresini oluşturuyorlardı. Duyulan rahatsızlık 1890 yılında ABD’de “Sherman Antitröst Yasası” olarak bilinen yasanın hayata geçmesine yol açtı. Sistem 1929 yılında “Büyük Buhran” ile çöktü…

Ardından İngiliz iktisatçı Keynes’in düşünceleri, sahneye davet edildi. Yazdıklarıyla ve düşünceleriyle Büyük Buhran’dan çıkışın anahtarını altın bir tepside sunan Keynes, devleti ekonomiye müdahale etmeye çağırdı. Arz yönlü ekonomiye bir saldırı düzenleyerek esas olan şeyin “talep” olduğunu savundu. Kamu otoritesinin ekonomik gidişata müdahale etmemesi durumunda, ekonomide dengesizliklerin meydana gelebileceğini bu sebeple müdahalenin esas olduğu görüşünü ortaya atarak, klasik iktisat savunucularının serbestlik ve özgürlük ilkesini yıktı. Yıl 1960’ları gösterip de Milton Friedman adlı Amerikalı bir ekonomist, Keynesyen ekonomi görüşüne saldırı düzenleyene kadar, küresel olarak hâkim görüş Keynes’in savunularından ibaretti.

Milton Friedman geldi ve hem Adam Smith ekolü klasik iktisat okuluna hem de Keynesyen müdahaleci iktisat düşüncesine saldırı düzenledi. Adam Smith’i parayı reel varlıkların üstünü örten bir bez gibi görmesi dolayısıyla eleştirirken, Keynesyen “talep yönetimi” politikasına, “Para arzı politikasını” ekledi. Düşük öneme sahip “para politikasını” öne çıkartarak, para arzının reel ekonomik büyüme ile orantılı olarak artması gerektiğini savundu.

ENFLASYONDA BAŞLICA ETKEN: PARA ARZI

Nobel ödüllü iktisatçı Friedman’ın savunduğu “monetarist” görüş, temel olarak klasik iktisadın dayandığı zemine dayansa da paraya bakış açısı olarak bu ekolden ayrılıyordu. Klasik iktisatta, para reel ekonomi üzerine serilmiş bir örtü olarak görülürken, monetarist görüşte para, enflasyonun temel sebeplerinden birisi, dolayısıyla bir politika aracıydı. Para arzından meydana gelen bir artış reel ekonomik büyümeden uzaklaştıkça enflasyon üzerinde baskı yaratıyor, bu sebepten fiyatlar yükseliyordu.

ÇOK OLMASI, İYİ OLDUĞU ANLAMINA GELMEZ!

Bugün dünyada karma bir ekonomi modelinin uygulandığını söyleme mümkün. Devlet ve özel sektörün ekonomi içerisinde beraber olduğu, ne tam Monetarist, ne de bütünüyle Keynesyen olan bir ekonomi yönetimi var. Dünyanın bütün ülkelerinde, ekonomiler ya devletin müdahalesine daha yakın ya da özel sektörün serbestliğine.

Bütün bunlarla beraber, para arzının enflasyon üzerinde yarattığı etki, hala geçerliliğini koruyor.

Aslında para arzındaki artışın, enflasyon yarattığına dair düşüncenin basit bir nedeni var. Eğer bir ekonomideki para arzındaki büyüme, ekonomik büyüme ile orantılı değilse ve bu para arzının artışı lehine gelişen bir durumsa, ekonomideki mal ve hizmetleri talep etmek için artık daha çok paraya sahip olunur. Friedman önderliğindeki monetaristler 1929 Buhranı’na atıfta bulunarak, krizin para arzındaki azalmadan meydana geldiğini savunurlar. Keynesyen görüşe sahip olanlar ise 1929’da krizi başlatan şeyin para arzındaki azalış olduğu görüşüne katılmazlar.

Durumu basitçe sözel olarak böyle ifade etmek mümkünden Amerikalı ekonomist Irving Fisher bunu sözel halinden daha basit bir matematik formülü ile açıklayabilmiştir. Bu formül: MV=PT ile ifade edilen ve literatüre “Fisher Denklemi” olarak geçmiş olan formüldür.

Formülde M, para arzını, V paranın dolaşım hızını, P ortalama fiyatları ve T’de bir ekonomide üreten mal miktarını gösterir. Yani aslında basit bir ifadeyle denklemin sağ tarafında bulunan PT, GSYH’dır.

Aslında denklemin anlatmak istediği şey oldukça basittir. Fisher’ın belirttiğine göre bir ekonomide üretilen toplam mal ve paranın dolaşım hızı, pek de hızlı ve ani değişen şeyler değildir. Ekonomideki reel üretim, her yıl ikiye katlanmadığı gibi, bir önceki yıla göre yüzde 50 artışta göstermez. Aynı şekilde bazı toplumsal geleneklere bağlı olarak, paranın dolaşım hızı da yıl içerisinde pek değişmez. Bu iki değişken, kısa vadede değil genellikle orta ve uzun vadede değişim gösterirler.

Bu kısa vadede değişmeyen ikilinin aksine, para arzı ve enflasyon ise daha kısa sürelerde daha hızlı değişim sergilerler. Dolayısıyla formüle göre, kısa vadede değişen bu iki değişken, uzun ve orta vadede değişen iki değişkene kıyasla birbirine bağlıymış gibi görünür. Bu aslında para arzındaki bir artışın enflasyon yarattığına dair, basitleştirilmiş bir formüldür. Para arzındaki bir artış, fiyatlar genel düzeyinin de yükselmesine yol açar…

PEKİ PARA ARZI NEDİR?

Para arzı esas itibarıyla bir ekonomide belirli bir zamanda mevcut bulunan parasal varlıkların toplam değerini ifade eder. Bu değer, bir uçta dar, diğer uçta ise geniş tanımlı para arzı olmak üzere 4 ayrı grupta incelenebilir.

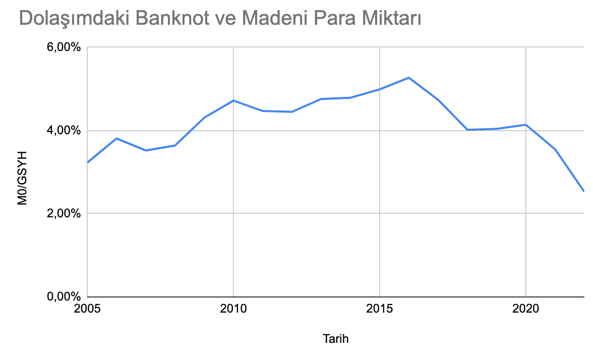

M0 olarak adlandırılan para arzı TCMB tarafından dolaşıma sokulan kâğıt para ve Hazine tarafından dolaşıma çıkarılmış olan madeni paralın toplam miktarından, bankaların kasasında bulunan nakit paranın düşülmesi ile ifade edilir. Bununla birlikte en dar tanımlı para arzı da budur. Eğer M0 para arzını, GSYH’ya bölersek, dolaşımda bulunan toplam madeni para ve banknotların oranını buluruz. 2022 yılında GSYH’nın yüzde 2,53’ü kadar banknot ve madeni para dolaşımda bulunuyor.

M1 ise M0 para arzının üstüne, bankalarda bulunan TL ve yabancı para cinsi vadesiz mevduatların da dahil edilmesiyle hesaplanan ve para arzı denilince genellikle ilk akla gelendir. M2, M1 para arzının üstüne vadeli mevduatlarda bulunan paranın da eklenmesi anlamına gelirken, M3 olarak bilinen en geniş tanımlı para arzı ise M2’ye repo ve para piyasası fonlarında bulunan tutarın eklenmesi ile hesaplanır.

TÜRKİYE’DE PARA ARZI VE ENFLASYON İLİŞKİSİ

Türkiye’ye ilişkin para arzı ve enflasyon ilişkisine bakacak olursak yayımlanmış akademik makalelerde genellikle bu ikili arasında bir bağlantının net bir şekilde bulunmuş olduğunu görürüz. Bu temel bulgu genellikle değişmezken, makalelerde kullanılan metotlara göre açığa çıkan sonuçlarda genellikle para arzı ile enflasyon arasındaki ilişkinin tek yönlü mü yoksa çift yönlü mü olduğu değişkenlik gösteriyor.

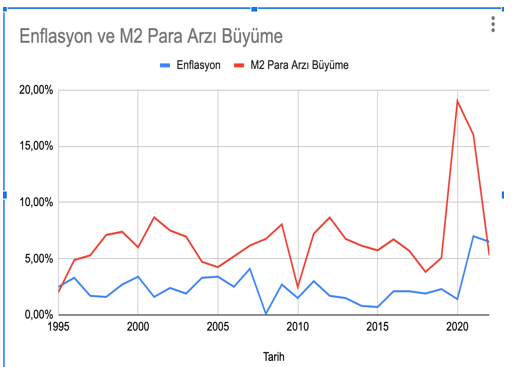

Genel olarak Türkiye’de ekonominin bütününe dair yayımlanan veriler Irving Fisher’ın bizlere sunduğu denklem ile incelendiğinde, aslında para arzı ile enflasyon arasındaki bağlantıyı çıplak gözle görmekte mümkün. Tabi bunu yaparken akademik bir çalışma yapmadan yalnızca bazı verilere dayanarak gözlem yaptığımız için bazı sonuçlar kesinlikten uzak olabilir. Yine de özellikle M2 tanımlı para arzının artış gösterdiği dönemlerde, enflasyonda hareketli zamanların yaşandığına dair bir işaret bulmak, TCMB ve TÜİK tarafından yayımlanan verilerden derlenen bilgilere göre mümkün.

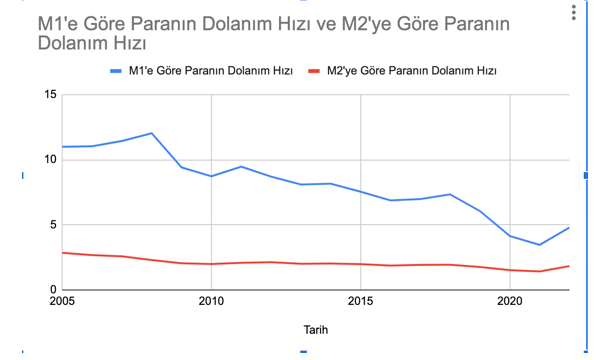

Irving Fisher’ın MV=PT denkleminde bize sunduğu V yani paranın dolaşım hızındaki değişime Türkiye açısından bakacak olursak, M1 tanımlı para arzı ile M2 tanımlı para arzının dolaşım hızında net bir şekilde ayrışma olduğunu görürüz. Zaten tanımları itibariyle bu ayrışmanın olacağını tahmin etmek zor değil.

M1 para arzı baz alınarak yapılan hesaplamada ortaya çıkan dolaşım hızı, genellikle dalgalı ve değişken bir seyir izlerken, M2 para arzı ise Irving Fisher’ın gözlemlerine ve söylemlerine uygun bir şekilde daha sabit bir görünüm izliyor. M1 para arzı merkeze konularak yapılan hesaplamalarda paranın dolaşım hızı, 10 ile 4,5 arasında aşağı yönlü dalgalı bir seyir izlerken, M2 merkezli hesaplamada ise, 2005 ile 2022 arasındaki salınım 2,84’ten 1,41seviyesi gibi dar bir aralıkta bulunuyor. Yani bu aslında piyasadaki her 1 TL’nin M1’e göre 4,5 kez, M2’ye göre ise 1,41 kez el değiştirdiğini gösteriyor. M2’de tanım gereği vadeli mevduatlarda bulunan tutarlarda yer aldığı için, dolaşım hızının düşük olması anlaşılabilir. Özellik M2 para arzı, bu açıdan Fisher’ın paranın dolaşım hızının uzun vadede değişken olduğu, kısa vadede ise hızlı hareketler sergilemediğine dair söylemiyle doğru orantılı olarak karşımıza çıkıyor.

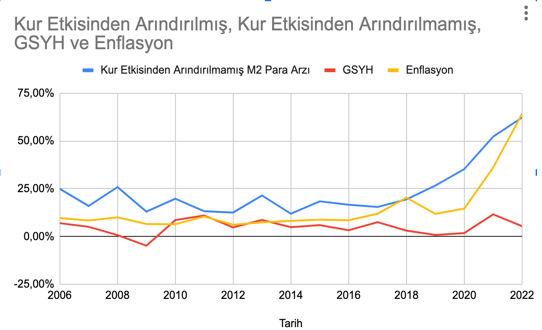

Dolayısıyla genellikle akademik bazı makalelerde de belirtildiği gibi, enflasyon ile para arzı arasındaki ilişkiyi incelemek için M2 para arzını kullanmak daha genel bir kabul olarak karşımıza çıkıyor. M2 para arzının kur etkisinden arındırılmamış bir şekilde seneden seneye artış oranı ile, GSYH’daki artışı ve enflasyonu aynı çerçevede inceleyecek olursak, M2 para arzında meydana gelen artışı, bir süre sonra enflasyonun takip ettiğini görürüz.

Tabi bu basit bulguları doğrudan kabul etmek hata olabilir. Yine de hem Türkiye üzerinde yapılan çalışmalara hem de çeşitli ekonomiler üzerinde yapılan çalışmalar gösteriyor ki, para arzı ile enflasyon arasında bir ilişki mevcut. Bununla birlikte bazı bulgular bize para arzındaki bir artışın fiyatlar gene düzeyi üzerindeki etkisinin 9 ay ila 60 ay arasında birikimli olarak ortaya çıktığını gösteriyor. Grafiğe baktığımızda 2018 yılından sonra hız artan para arzını, yaklaşık iki yıl sonra enflasyondaki sert artışın takip ettiğini görebiliriz.

Amerika Birleşik Devletleri açısından olaya kısa bir bakış atacak olursak, COVID-19 döneminde hızla artan para arzı sonrası, 2021 yılını yüzde 7 ile kapatan enflasyon oranını görmek mümkün.