Faiz oranlarındaki yükseliş, Borsa İstanbul’da denklemleri bozdu

SAFA GÜMÜŞ

Son zamanlarda faiz oranlarının yükselmesi, Borsa İstanbul'un geleceği konusunda belirsizlik yaratmış durumda. Bu belirsizlik, birçok faktörden kaynaklanıyor ancak özellikle vadeli mevduatların sunmuş olduğu kısmi tatmin edici faiz oranları, para piyasaları ile sermaye piyasaları arasındaki geçişkenliği arttırıyor. Yatırımcılar, risksiz bir tasarruf aracı olarak görülen vadeli mevduatlara yönelirken, Borsa İstanbul gibi yüzde 40 yükselme garantisi olmayan ancak potansiyel kazançlar sunan bir platforma karşı daha temkinli bir yaklaşım sergiliyorlar.

Finansal piyasalar, fon arz edenlerle fon talep edenleri bir araya getirerek her iki tarafın ihtiyaçlarını karşılayan dinamik platformlar olarak tanımlanabilir. Bu piyasalar, genel olarak "Para Piyasası" ve "Sermaye Piyasası" olarak iki ana kategoriye ayrılır.

Yapılan bu ayrımdaki en önemli etken “vade” kavramıdır. Para piyasası araçları genel itibarıyla 1 yıldan daha kısa vadeli finansal araçlar olarak tanımlanabilirken “Sermaye piyasası” araçları ise vade olarak bir yıldan daha uzun veya süresiz varlıkların değiş tokuş edildiği piyasalar olarak tanımlanır.

Bu iki piyasanın birbirinden en büyük farkı az önce bahsettiğimiz gibi “vade” kavramıdır. Bununla birlikte literatürde bu iki piyasa arasındaki farklara ilişkin, risk ve faiz faktörü arasındaki farkta gösteriliyor. Genel hatları ile kısa vadeli fon arzı veya talebini temsil eden “Para piyasaları” için risk, dolayısıyla getiri beklentisi daha düşük olurken, sermaye piyasalarında risk, dolayısıyla getiri beklentisi daha yüksektir.

Para piyasalarına örnek olarak vadeden hareketle, mevduat hesapları, varlığa dayalı menkul kıymetler, hazine bonosu, finansman bonosu ve repo işlemlerini göstermek mümkün. Sermaye piyasaları hakkında örnek vermek gerekirse, hisse senedi yatırımı ve tahvil yatırımı gibi vadesi 1 yıldan uzun olan veya belirli bir süre ile tarif edilemeyen varlıkları söyleyebiliriz.

FAİZ BÜYÜK BİR ETKEN

Para piyasaları ve sermaye piyasalar arasında fon geçişkenliğini sağlayan en büyük etkenlerden birisi “faiz”. Az önce bahsettiğimiz gibi para piyasaları genellikle riskin az olduğu dolayısıyla getiri beklentisinin de az olduğu finansal varlıklardır. Uzun vadeli fon arzı veya talebini temsil eden sermaye piyasası ise vadeden kaynaklı olarak riskin ve getiri beklentisinin yüksek olduğu piyasalardır.

Ancak, durum her zaman böyle olmayabilir. Çünkü bu iki piyasa, tanım itibarıyla kesin çizgilerle ayrılmış gibi görünseler de aslında birbirleriyle iç içe geçmiş durumdadır.

Bir örnek vererek anlatmak istediğimizi basitleştirelim. Günümüzde Borsa İstanbul’da bir durgunluk olduğunu ve borsanın bir türlü ilerleyemediğini, bir ileri iki geri yaptığını görmek pek de zor değil. Bunun sebebi Borsa İstanbul’da faaliyet gösteren şirketlerin artık eskisi kadar başarılı olmaması mı dersiniz? Bunun yanıtı büyük olasılıkla hayır. Aksine 2023 yılı üçüncü çeyreğine ait mali tablolar genel olarak beklentilerin üstünde olumlu bir seyir izledi.

Borsa İstanbul’daki durgunluğun aslında pek çok kabul edilebilir mantıklı sebebi var. Bunlardan birisi para piyasalarının artık eskisine nazaran daha fazla getiri imkanını sunuyor ve bunu da risksiz bir şekilde yapıyor olması. Borsa İstanbul’un gelecekte herhangi bir dönemde yüzde 40’ın üzerinde size vergi sonrası net bir kazanç sağlayacağının garantisi yok. Ancak aynı parayı bir bankaya götürüp para piyasası aracı olan vadeli mevduata yatırsanız basit faiz haliyle ortalama olarak yüzde 40’ın üstünde, bileşik olarak da vade süresinin kısalığına bağlı olarak yüzde 44’lere kadar yıllık getiri elde etmeniz mümkün. Akademik olarak faiz oranları ile borsalar arasında ters bir korelasyon olduğunu gösteren birçok makale mevcut. Henüz yanıldıklarına dair elle tutulur bir kanıt ise göstermek zor…

“RASYONEL” TASARRUF SAHİBİ DAVRANIŞI

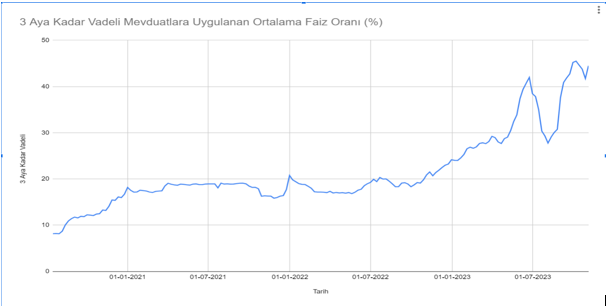

Haftalık olarak yayımlanan TCMB verilerine göre bankalar içinde bulunduğumuz Kasım ayının başında 3 aya kadar vadeli mevduatlara ortalama yüzde 44,5 oranında bir faiz verdiler. Aynı bankalar geçtiğimiz yılın aynı döneminde ortalama yüzde 21’lik bir faiz oranı ile 3 aya kadar vadeli mevduat topluyorlardı.

Yüzde 44,5’lik bir faiz oranı ile yüzde 21’lik bir faiz oranı arasında büyük bir fark olduğunu görmek mümkün. Bu iki faizi “basit” faiz olarak kabul edersek, 1.000 TL tutarındaki mevduatınızın yüzde 44,5’lik faiz oranı ile 1.445 TL olacağını, yüzde 21’lik bir faiz oranıyla ise 1.210 TL olacağını görmekte zor değil. Dolayısıyla hem yüzdesel getiri olarak hem de nominal getiri olarak büyük bir fark var.

Peki bütün bu olanların Borsa İstanbul ile olan alakası ne?

Mevduatlara yüzde 21 oranında bir faiz teklif edildiği 2022 Kasım ayında cari yıllık enflasyon 84,39’du. Yüzde 84,39 cari enflasyonun olduğu bir yerde yüzde 21’lik bir yıllık faiz oranı ile 3 aya kadar vadeli mevduat yaptırmak hiç mantıklı ve rasyonel bir hareket gibi gözükmüyor değil mi? İnsanların en azından kısmen “rasyonel” oldukları görüşüne bağlı kalarak mevduata gitmeyen tasarrufların daha riskli olan ancak gelecekte herhangi bir dönemde reel getiriyi temsil edebilecek olan Borsa İstanbul’a gidebileceğini söylemek ilk bakışta mümkün. Nitekim hepimizin tecrübe ettiği gibi, bu durum gerçekleştir. 2022 Kasım ayında 3.850 seviyesinde bulunan Borsa İstanbul bir yıldan kısa bir sürede 8.500 seviyesine kadar ulaştı.

İşleri biraz daha sözel olarak değil de bilimin dili olan matematiğin finansa yansımış hali olan birtakım formüller ile açıklarsak tabloyu daha net görmek mümkün olabilir. Genel olarak iktisatta ve finansta reel getiri olarak adlandırılan ve alım gücündeki artışın artmasına da yol açan getiriyi ((1+ reel faiz oranı= (1+nominal faiz oranı / 1 + enflasyon oranı)) ile formüle etmek mümkün. Elimizde nominal faiz oranı olarak 2022 Kasım ayında bankalarım mevduatlarımız için teklif ettiği yüzde 21’lik faiz oranı var. Enflasyon oranı olarak ise genelde beklenen enflasyon oranı kullanılır ancak bir hesaplamamız için cari enflasyon oranını baz alabiliriz. Dolayısıyla o oran da yüzde 84,39’dur. Eşitlikte bütün bu verileri yerine koyduğumuzda yüzde 34,37’lik negatif bir reel faiz oranı ile karşılaşırız. Rasyonel bir davranış olarak çoğu kişi alım gücünde yaklaşık olarak yüzde 34’lük bir kayıp yaratacak olan bir tasarruf aracını seçmez. Bunun yerine gelecekte getirisi kesin bir oranda belirli olmayan ama yalnızca bu sebepten bile riski bir süreliğine daha az olan Borsa İstanbul’a yatırım yapmak daha mantıklıdır.

ŞİMDİ İŞLER NEDEN DEĞİŞTİ?

Günümüzde Borsa İstanbul'un dalgalı performansı, bir dizi faktörden kaynaklanan karmaşık bir durumu yansıtmaktadır. Ancak, bu durumu mevduatlar gibi bir para piyasası aracı üzerinden değerlendirmeye çalışalım.

Bankalar şu anda 3 aya kadar vadeli mevduat için ortalama yüzde 44,5'lik bir faiz oranı sunuyorlar. Bu, yıllık olarak değerlendirildiğinde paranızı yüzde 44,5 oranında değerlendirebileceğiniz anlamına gelir. Eğer bir tasarrufunuz varsa ve bu parayı vadeli mevduatta mı yoksa Borsa İstanbul'da mı değerlendirmeniz gerektiği konusunda tereddüt yaşıyorsanız, muhtemelen aklınıza ilk gelen soru, gelecek bir yıl içinde Borsa İstanbul'un en az yüzde 44,5'lik bir değer artışı yaşayıp yaşamayacağıdır.

Hisse senedi yatırımının karakteristik özelliği olan vadesizlik, bu yatırımın oldukça riskli olduğu gerçeğini de beraberinde getirir. Aynı zamanda vadeli mevduat, likidite açısından belki aşırı derecede esnek olmasa da kısmen risksiz bir getiri aracıdır.

Şimdi, az önce 2022 yılı Kasım ayı için yaptığımız reel faiz oranı hesaplamasını tekrar yapalım. Enflasyon oranını yine güncel enflasyon olarak baz alalım ki bu da 61,36’dır. (1+reel faiz oranı = (1+0,445/1+0,6136)’dan sonuç yüzde 10,44’lük bir negatif reel faizdir. Alım gücünüzde yaklaşık yüzde 10,5’lik bir erime yaratması mümkün olan bir yatırımı kabul ediyorsunuz çünkü gelecekte Borsa İstanbul’un size bu getiriyi sağlayacağından emin değilsiniz. Ayrıca bankalar paranıza yüzde 44,5’lik bir getiriyi temin ederken Borsa İstanbul’un gelecek 1 yıllık dönemde yüzde 44 değer kaybetmeyeceğinin de bir garantisi yok.

İşte Borsa İstanbul’daki yükseliş denklemini bozan şeylerden bir tanesi de bu durum. Basit bir tabirle de finansal bir illüzyon ve sermaye piyasalarından para piyasalarına geçişkenliğin güzel bir örneği.

EN ÖNEMLİ KAVRAM “VADE”

Vadeli mevduatlardan bu kadar bahsetmişken ve güncel olarak yatırımcılar tarafından sıkça tercih ediliyorken, konu hakkında birkaç kritik terim ve bilgiyi açıklamak tasarruf sahiplerinin finansal okuryazarlığı açısından çok kıymetli olacaktır.

Vadeli mevduat terimi, temel olarak eldeki tasarrufu belirli bir getiri oranına -genellikle faiz oranına- bağlı olarak değerlendirmeyi ifade eder. Bu bağlamda, faiz kavramı ve özellikle "basit faiz" ile "bileşik faiz" terimleri önem kazanır.

Günümüz finans dünyasında, genellikle "basit faiz" sıkça kullanılan bir gösterge değildir; bunun yerine bankalar ve borç verenler, hesaplamalarını genellikle "bileşik faiz" oranı üzerinden yaparlar. Çünkü bileşik faiz, paranın bir an bile değer kaybetmeden sürekli olarak çalıştığı bir kavrama dayanır. Yani, paranız sürekli bir şekilde değer yaratan küçük bir işçi gibi çalışır. Oysa basit faizde, bu küçük işçi sadece bir kez, vade sonunda çalışır.

Örneğin, 10.000 TL tutarındaki bir miktar, %45 faiz oranıyla 1 yıl vadeli olarak bir bankaya yatırılmış olsun. Bu işlem için hesaplama, 10.000 (anapara) x %45 (faiz oranı) x 1 (vade) şeklinde yapılır. Bu durumda, bankanın yatırımcıya ödediği faiz tutarı 4.500 TL olacaktır. Ancak dikkate alınması gereken önemli bir nokta, faizin 1 yıllık vadede yalnızca bir kez anaparaya eklenmiş olmasıdır. Dolayısıyla, 1 senenin sonunda faiz ile ödenecek olan toplam miktar 14.500 TL'dir.

Peki, aynı parayı bir aylık vadelerle yine bir yıl boyunca bir bankada vadeli mevduata yatırsak, ancak bu sefer aylık vadelerin sonunda elde ettiğimiz getiriyi tamamen aynı hesapta değerlendiriyor olsak, sonuç nasıl olurdu? Bu durumu şu formülle ifade edebiliriz: 10.000 * (1 + faiz oranı/dönem sayısı)^(vade*dönem sayısı). Bu hesaplama bizi 15.554 TL sonucuna götürür. Yani, basit faiz ile yapılan yatırımdan yaklaşık olarak 1.054 TL daha fazla bir getiri elde edilmiş olur. Bu bağlamda, dönem sayısı olarak adlandırılan kısım faizin ödenme sıklığını temsil eder. Örneğimizde her ay faiz getirisi elde ettiğimiz için bu sayı, bir yıldaki ay sayısı olan 12'ye eşittir.

NE KADAR SIK, O KADAR İYİ

Vadeli mevduatlardaki vade yapısına dair bilinmesi gereken bir diğer önemli husus, vade süresinin ne kadar kısa olursa bileşik faiz etkisinin o kadar artacağıdır. Yukarıdaki örnekte, ayda bir kez faiz elde ettiğimizi ve bu faiz getirisini ana paranın üzerine ekleyerek bir bileşikleme oluşturduğumuzu gözlemlemiştik. Ancak, paramıza her gün faiz işlendiğini varsayarsak, bir yılın sonunda günlük olarak faizin tahakkuk ettiği hesapta toplam 5.678 TL faiz getirisi oluşur. Bu, bir yılın sonunda paranızın 15.678 TL'ye ulaşması anlamına gelir. Görüldüğü üzere, faizin hesaba tahakkuk etme sıklığı ne kadar fazla olursa, yani vade süresi ne kadar kısa ise, tasarruf daha fazla bileşik getiri imkânı sunar.

Ancak, elde edilen bu kazançlar vergiden muaf değildir. Altı aya kadar vadeli hesaplar faiz kazancı üzerinden %5 oranında bir vergiye tabi olurken, bir yıla kadar vadeli hesaplarda bu stopaj kesintisi oranı %3'tür. Bir yıldan daha uzun vadeli mevduatlarda ise böyle bir stopaj vergisi oranı bulunmamaktadır.