Kredi kartları beynimizi 24 saniyede manipüle ediyor!

Yayınlama: 03.05.2021 01:18:00

Güncelleme: 11.08.2025 12:45:02

10 yıllardır biliyoruz ki kredi kartları bizi harcamaya teşvik ediyor. Peki ama nasıl? İşte bir kredi kartına sahip olmanın beynimizde yarattığı etki ve sürekli harcamaya yönlendirme nedeni

Kredi kartlarının harcamaları teşvik ettiği bir sır değil. Ancak bunun neden olduğu hala tam olarak belli değil. Yeni araştırmalar, nedenlere ve tüketicilerin gittikçe nakitsiz hale gelen bir toplumda nasıl manipüle edilebileceğine dair bazı yeni bilgiler sunuyor.

Kredi kartı harcamaları üzerine yapılan araştırmalar, ödemeyi geciktirmenin alışveriş yapanların zihnindeki satın alma işlemlerinin önündeki bir engeli kaldırdığı açıklamasına doğru yöneldi. Şubat ayında Scientific Reports'ta yayınlanan bir araştırma , başka bir tür tetikleyicinin kanıtını buldu. Araştırmacılar, kredi kartı kullanmayı planlayan tüketicilerle nakit satın almayı planlayanlar arasındaki beyin aktivitesinde karşılaştırdı. Bulunan farklılıklar, kredili satın almanın yalnızca alışveriş yapanların engellemelerini kolaylaştırmadığını, aynı zamanda satın alma işlemlerini aktif olarak teşvik ettiğini gösteriyor.

Sonuç: İnsanlar kredi kartlarıyla alışveriş yaptıklarında ve beğendikleri bir ürünü gördüklerinde, beyindeki bir ödül hissi yaratan sinir ağı, harcama isteği yaratıyor gibi görünüyor, diyor MIT Sloan School of Management'ta yardımcı doçent Sachin Banker: “Kredi kartıyla alışveriş yaptığınızda temelde daha fazla ödül hissediyorsunuz. Bunu nakit alışverişte görmüyoruz. Aslında bu beyne giden mesaj açısından çok büyük bir fark."

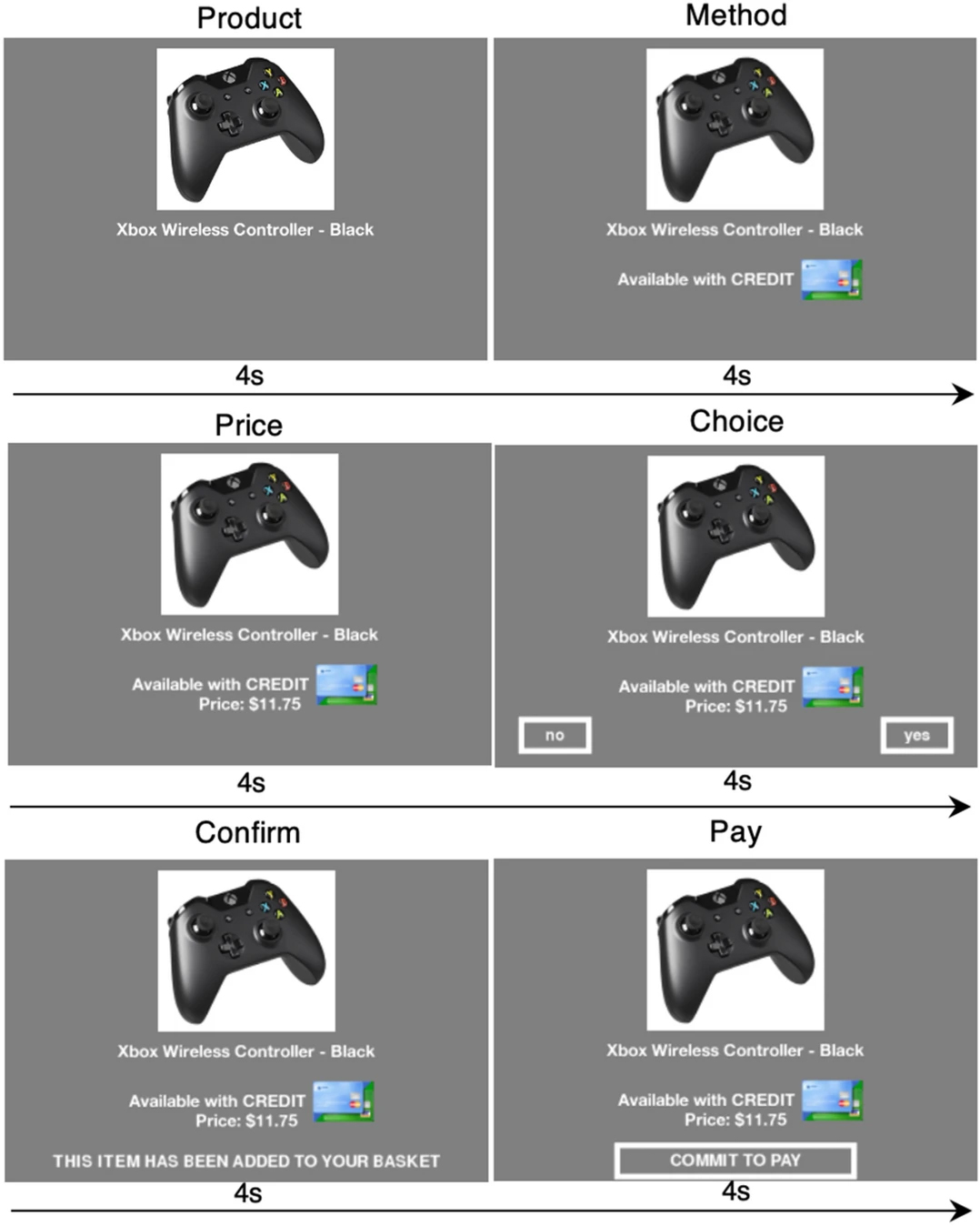

HER ŞEY 4'ER SANİYE İÇİNDE OLUYOR!

İşte çalışma sırasında ortaya konulan ve aslında bir ürünün reklamı, sunum şekli ve ödeme önerisinin beyinde nasıl bir mesaj olarak algılandığını gösteren çok çarpıcı bir görsel:

Mevcut çalışmada alışveriş yapısı: Katılımcılar ürünü 4 saniye, ödeme yöntemini 4 saniye, fiyatı 4 saniye görüntüledikten sonra 4 saniye içinde satın almayı tercih ediyor. Karar sonrası dönemler, 4 saniyede bir onay ve 4 saniyede bir ödeme yanıtından oluşuyor.

Kredi kartları, tüketicinin fazla harcamasından ve hanehalkı borcundaki artıştan sıklıkla suçlanıyor. Aslında, satın alma davranışına ilişkin laboratuar çalışmaları, kredi kartlarının harcamaları, tamamen finansal gerekçelerle açıklanamayacak kadar kolaylaştırabileceğini gösteriyor. Bununla birlikte, bu harcama kolaylaştırma etkisinin arkasındaki psikolojik mekanizmalar varsayımsal olmaya devam ediyordu. Önde gelen bir iddia, kredi kartlarının ödeme sıkıntısını azalttığı ve böylece harcamaları kontrol altında tutan "frenleri serbest bıraktığı" şeklinde.

Alternatif olarak, kredi kartları harcama motivasyonunu artırarak 'gaza bastıran bir adım' sağlayabiliyor. Burada araştırmacılar kredi kartı ve nakit satın alma fırsatlarının varlığında beyin aktivasyonundaki farklılıkların ilk kanıtını sunuyor. Bir alışveriş görevinde, katılımcılar ilgi alanlarına göre uyarlanmış ürünleri ya kişisel bir kredi kartı kullanarak ya da nakit parayla satın aldı.

Kredi kartları daha sonra harcamalarda "frenleri serbest bırakmaya" mı yoksa bunun yerine "gaza basmaya" mı hizmet ediyor? Önceki kanıtlar, aslında, her iki mekanizmanın da dahil edilebileceğini gösteriyor. Öyle ki harcama kolaylaştırma etkilerinin bu süreçlerin birleşiminden kaynaklanması muhtemel.

Bu keşifsel çalışmada, bir alışveriş görevinde sunulan kredi kartı ve nakit satın alma fırsatlarının varlığında beyin aktivasyonundaki farklılıkların ilk kanıtını sağlayan araştırmacılar, eş zamanlı olarak beyin aktivitesini gözlemlerken, katılımcılar gerçek ürün alımları yapmak için kendi kişisel kredi kartlarını veya nakit fonlarını kullandı. Çalışma, ödeme yöntemlerine ilişkin önceki literatürde incelenenlere benzer şekilde, nispeten küçük dolar değerlerinde nakit ve kredili günlük ürünlerin satın alınmasına odaklanıyor. Beynin klasik ödül ağlarındaki (striatum) aktivasyonunun, kredi kartı satın alımlarını satın alınmayanlardan farklılaştırdığını ve daha da önemlisi, fiyatla çok az ilişkisi olduğu görüldü. Buna karşılık, bu aynı ağlardaki aktivasyon, nakit satın alımların zayıf bir öngörücüsü oldu, ancak daha pahalı ürünler yerine daha ucuz olan satın alımları tahmin etmek için fiyatla etkileşime girdi. aktadır.

Sonuçlar, klasik işaret koşullandırma ve bunun sonucunda sinirsel ödül ağlarının hassaslaşmasının, kredi kartı satın alımlarını motive etmede ayrı bir role sahip olabileceğini düşündürdü. Zihinsel muhasebenin iddia ettiği gibi, kredi kartları harcamalarda "frenleri serbest bıraksa" bile, "gaza basmaya" da yardımcı olabilecekleri görülüyor.

Görevde katılımcılar, piyasa fiyatına göre yüksek bir indirimle sunulan ürünler için bir dizi satın alma kararı veriyor. Deneme, katılımcının çalışmada daha önce görmediği bir ürünün ekran görüntüsüyle başlıyor, ardından ürün fiyatı geliyor ve "satın al" ve "satın alma" karar ekranı ile sona eriyor. Görevdeki sinir sinyallerinin, fiyatla ilgili karar işlemeden ayrıldığı gösteriliyor.

Laboratuvar dışındaki davranışlar açısından tek bir deney nadiren kesin olsa da, burada bildirilen sonuçlar, kredi kartını nakit satın alımlardan ayıran ve kredi kartı fazla harcama ile ilgili olabilecek sinirsel mekanizmalar hakkında net ipuçları sağlıyor.

KREDİ KARTI ÖDEMEYİ, TÜKETİMDEN AYIRIYOR VE BELİRSİZ BİR TARİHLE YANILSAMA YARATIYOR

Çalışmaya göre kredi kartları, normalde harcamaları kontrol altında tutacak, bir ödeme sıkıntısını azaltarak satın almayı kolaylaştırıyor. Bunun arkasındaki sezgi, kart işlemlerinin ödemeleri tüketimden “ayırması” (ilişkisini kesmesi). Ayrıştırma, ödemenin gecikmesi, tekrar tekrar ertelenmesi ve çeşitli harcamaların hareketli bir bakiyede toplanması durumunda gerçek geri ödeme tarihi belirsiz olabileceği için oluşuyor. Ödemelerin tüketimden ayrıştırılması, satın alma anında bir tür analjezik yaratarak, insanların ürünün maliyetini "akıllarından uzak" tutmalarına olanak tanıyor.

ÇOK İLGİNÇ BENZERLİK: AYNI BEYİN AKTİVİTESİ BAĞIMLILARDA DA VAR

Kredi kartı harcamalarını kolaylaştırmada yer alan sinirsel mekanizmaların, geçmişte bağımlılık yapıcı davranışlarda yer alan sinirsel mekanizmalarla benzerlikler paylaşması dikkat çekici. Spesifik olarak, kanıtlar, kredi kartı ipuçlarının, kimyasal madde bağımlılık çalışmalarında ortaya çıkan işaret tetiklemeli mekanizmaların ayırt edici bir özelliği olan, beynin striatumunda ödül ağ duyarlılaşmasına yol açtığını gösteriyor.. Araştırmacılar, "Tüketicilerin kredi kartlarına "bağımlı" olduklarını kesinlikle iddia etmiyor olsak da, üst üste binen fiziksel alt tabakaların takdir edilmesi, daha aşırı kredi kartı aşırı harcama biçimlerine karşı savunmasızlıklardaki önemli bireysel farklılıklar hakkında içgörü sağlayabilir. Örneğin, uyuşturucu bağımlılığı ile bağlantılı olan dopaminerjik ödül ağı işlevinde yer alan genetik faktörler , öğrenme ve koşullandırma süreçlerinde oynadıkları altta yatan rol nedeniyle, daha fazla kredi kartı kötüye kullanımı riskine de katkıda bulunabilir" diyor.

DİJİTAL PARALAR MALİ KORKUYU ORTADAN KALDIRABİLİR

Çalışmaya göre kredi kartları artık yerleşik bir araç, ancak herhangi bir yıkıcı ödeme teknolojisinde benzer sinirsel etkiler ortaya çıkabilir. Yeni ödeme yöntemleri ve dijital para birimleri, ödül ağlarını beklenmedik şekillerde hassaslaştırarak eski satın alma alışkanlıklarının ve rutinlerinin yarattığı mali korkuyu ortadan kaldırabilir. Birçok yeni ödeme teknolojisi, bir öğeyi alırken duyulan benzersiz sesler, mobil cihazlarda alınan görsel bildirimler ve hatta aynı anda fiziksel geri bildirim sağlayabilen dokunsal uyaranların kullanımı yoluyla pekiştirme mekanizmalarını güçlendirme becerisine sahip. Bu tür çok duyusal uyaranlar tüketici satın alma süreçlerini çok hızlı bir şekilde etkilemeye başlayabilecek şekilde daha hızlı koşullandırmayı sağlayabilir. Mobil cihazlara entegre edilen ödeme yöntemleri, cihazla önceki koşullandırmadan da yararlanabilir ve daha sınırsız satın alma davranışını tetikleyebilir.

Bu, tüketici finansmanı ve ödeme endüstrileri için olduğu kadar, açıklanmış tercihe dayalı ekonomik refah analizi için de uyarıcı bir mesaj olarak kabul ediliyor. Sinir mekanizmaları radar altında çalışıyorsa, ödeme yöntemlerindeki teknik iyileştirmelerin tüm tüketicileri daha iyi duruma getireceği varsayılamaz.

Ödeme yöntemleri her tüketici satın alma kararında yer alsa da, bunların işleyişini sağlayan temel mekanizmalar tam olarak anlaşılmamış durumda. Mevcut bulgular, ödeme yöntemlerinin satın alma kararları üzerindeki etkisinden sorumlu beyin mekanizmalarındaki önemli farklılıkları vurguluyor ve ödeme yöntemleri hızla geliştikçe dikkat edilmesi gereken önemli tüketici açıklarını ortaya çıkarıyor. Nihayetinde, her yıl dünya çapında gerçekleşen milyarlarca tüketici finansal işleminin her biri, burada incelenen sinirsel mekanizmaları paylaşan kişiler tarafından yapılıyor.

Kredi kartı harcamaları üzerine yapılan araştırmalar, ödemeyi geciktirmenin alışveriş yapanların zihnindeki satın alma işlemlerinin önündeki bir engeli kaldırdığı açıklamasına doğru yöneldi. Şubat ayında Scientific Reports'ta yayınlanan bir araştırma , başka bir tür tetikleyicinin kanıtını buldu. Araştırmacılar, kredi kartı kullanmayı planlayan tüketicilerle nakit satın almayı planlayanlar arasındaki beyin aktivitesinde karşılaştırdı. Bulunan farklılıklar, kredili satın almanın yalnızca alışveriş yapanların engellemelerini kolaylaştırmadığını, aynı zamanda satın alma işlemlerini aktif olarak teşvik ettiğini gösteriyor.

Sonuç: İnsanlar kredi kartlarıyla alışveriş yaptıklarında ve beğendikleri bir ürünü gördüklerinde, beyindeki bir ödül hissi yaratan sinir ağı, harcama isteği yaratıyor gibi görünüyor, diyor MIT Sloan School of Management'ta yardımcı doçent Sachin Banker: “Kredi kartıyla alışveriş yaptığınızda temelde daha fazla ödül hissediyorsunuz. Bunu nakit alışverişte görmüyoruz. Aslında bu beyne giden mesaj açısından çok büyük bir fark."

HER ŞEY 4'ER SANİYE İÇİNDE OLUYOR!

İşte çalışma sırasında ortaya konulan ve aslında bir ürünün reklamı, sunum şekli ve ödeme önerisinin beyinde nasıl bir mesaj olarak algılandığını gösteren çok çarpıcı bir görsel:

Mevcut çalışmada alışveriş yapısı: Katılımcılar ürünü 4 saniye, ödeme yöntemini 4 saniye, fiyatı 4 saniye görüntüledikten sonra 4 saniye içinde satın almayı tercih ediyor. Karar sonrası dönemler, 4 saniyede bir onay ve 4 saniyede bir ödeme yanıtından oluşuyor.

Kredi kartları, tüketicinin fazla harcamasından ve hanehalkı borcundaki artıştan sıklıkla suçlanıyor. Aslında, satın alma davranışına ilişkin laboratuar çalışmaları, kredi kartlarının harcamaları, tamamen finansal gerekçelerle açıklanamayacak kadar kolaylaştırabileceğini gösteriyor. Bununla birlikte, bu harcama kolaylaştırma etkisinin arkasındaki psikolojik mekanizmalar varsayımsal olmaya devam ediyordu. Önde gelen bir iddia, kredi kartlarının ödeme sıkıntısını azalttığı ve böylece harcamaları kontrol altında tutan "frenleri serbest bıraktığı" şeklinde.

Alternatif olarak, kredi kartları harcama motivasyonunu artırarak 'gaza bastıran bir adım' sağlayabiliyor. Burada araştırmacılar kredi kartı ve nakit satın alma fırsatlarının varlığında beyin aktivasyonundaki farklılıkların ilk kanıtını sunuyor. Bir alışveriş görevinde, katılımcılar ilgi alanlarına göre uyarlanmış ürünleri ya kişisel bir kredi kartı kullanarak ya da nakit parayla satın aldı.

Kredi kartları daha sonra harcamalarda "frenleri serbest bırakmaya" mı yoksa bunun yerine "gaza basmaya" mı hizmet ediyor? Önceki kanıtlar, aslında, her iki mekanizmanın da dahil edilebileceğini gösteriyor. Öyle ki harcama kolaylaştırma etkilerinin bu süreçlerin birleşiminden kaynaklanması muhtemel.

Bu keşifsel çalışmada, bir alışveriş görevinde sunulan kredi kartı ve nakit satın alma fırsatlarının varlığında beyin aktivasyonundaki farklılıkların ilk kanıtını sağlayan araştırmacılar, eş zamanlı olarak beyin aktivitesini gözlemlerken, katılımcılar gerçek ürün alımları yapmak için kendi kişisel kredi kartlarını veya nakit fonlarını kullandı. Çalışma, ödeme yöntemlerine ilişkin önceki literatürde incelenenlere benzer şekilde, nispeten küçük dolar değerlerinde nakit ve kredili günlük ürünlerin satın alınmasına odaklanıyor. Beynin klasik ödül ağlarındaki (striatum) aktivasyonunun, kredi kartı satın alımlarını satın alınmayanlardan farklılaştırdığını ve daha da önemlisi, fiyatla çok az ilişkisi olduğu görüldü. Buna karşılık, bu aynı ağlardaki aktivasyon, nakit satın alımların zayıf bir öngörücüsü oldu, ancak daha pahalı ürünler yerine daha ucuz olan satın alımları tahmin etmek için fiyatla etkileşime girdi. aktadır.

Sonuçlar, klasik işaret koşullandırma ve bunun sonucunda sinirsel ödül ağlarının hassaslaşmasının, kredi kartı satın alımlarını motive etmede ayrı bir role sahip olabileceğini düşündürdü. Zihinsel muhasebenin iddia ettiği gibi, kredi kartları harcamalarda "frenleri serbest bıraksa" bile, "gaza basmaya" da yardımcı olabilecekleri görülüyor.

Görevde katılımcılar, piyasa fiyatına göre yüksek bir indirimle sunulan ürünler için bir dizi satın alma kararı veriyor. Deneme, katılımcının çalışmada daha önce görmediği bir ürünün ekran görüntüsüyle başlıyor, ardından ürün fiyatı geliyor ve "satın al" ve "satın alma" karar ekranı ile sona eriyor. Görevdeki sinir sinyallerinin, fiyatla ilgili karar işlemeden ayrıldığı gösteriliyor.

Laboratuvar dışındaki davranışlar açısından tek bir deney nadiren kesin olsa da, burada bildirilen sonuçlar, kredi kartını nakit satın alımlardan ayıran ve kredi kartı fazla harcama ile ilgili olabilecek sinirsel mekanizmalar hakkında net ipuçları sağlıyor.

KREDİ KARTI ÖDEMEYİ, TÜKETİMDEN AYIRIYOR VE BELİRSİZ BİR TARİHLE YANILSAMA YARATIYOR

Çalışmaya göre kredi kartları, normalde harcamaları kontrol altında tutacak, bir ödeme sıkıntısını azaltarak satın almayı kolaylaştırıyor. Bunun arkasındaki sezgi, kart işlemlerinin ödemeleri tüketimden “ayırması” (ilişkisini kesmesi). Ayrıştırma, ödemenin gecikmesi, tekrar tekrar ertelenmesi ve çeşitli harcamaların hareketli bir bakiyede toplanması durumunda gerçek geri ödeme tarihi belirsiz olabileceği için oluşuyor. Ödemelerin tüketimden ayrıştırılması, satın alma anında bir tür analjezik yaratarak, insanların ürünün maliyetini "akıllarından uzak" tutmalarına olanak tanıyor.

ÇOK İLGİNÇ BENZERLİK: AYNI BEYİN AKTİVİTESİ BAĞIMLILARDA DA VAR

Kredi kartı harcamalarını kolaylaştırmada yer alan sinirsel mekanizmaların, geçmişte bağımlılık yapıcı davranışlarda yer alan sinirsel mekanizmalarla benzerlikler paylaşması dikkat çekici. Spesifik olarak, kanıtlar, kredi kartı ipuçlarının, kimyasal madde bağımlılık çalışmalarında ortaya çıkan işaret tetiklemeli mekanizmaların ayırt edici bir özelliği olan, beynin striatumunda ödül ağ duyarlılaşmasına yol açtığını gösteriyor.. Araştırmacılar, "Tüketicilerin kredi kartlarına "bağımlı" olduklarını kesinlikle iddia etmiyor olsak da, üst üste binen fiziksel alt tabakaların takdir edilmesi, daha aşırı kredi kartı aşırı harcama biçimlerine karşı savunmasızlıklardaki önemli bireysel farklılıklar hakkında içgörü sağlayabilir. Örneğin, uyuşturucu bağımlılığı ile bağlantılı olan dopaminerjik ödül ağı işlevinde yer alan genetik faktörler , öğrenme ve koşullandırma süreçlerinde oynadıkları altta yatan rol nedeniyle, daha fazla kredi kartı kötüye kullanımı riskine de katkıda bulunabilir" diyor.

DİJİTAL PARALAR MALİ KORKUYU ORTADAN KALDIRABİLİR

Çalışmaya göre kredi kartları artık yerleşik bir araç, ancak herhangi bir yıkıcı ödeme teknolojisinde benzer sinirsel etkiler ortaya çıkabilir. Yeni ödeme yöntemleri ve dijital para birimleri, ödül ağlarını beklenmedik şekillerde hassaslaştırarak eski satın alma alışkanlıklarının ve rutinlerinin yarattığı mali korkuyu ortadan kaldırabilir. Birçok yeni ödeme teknolojisi, bir öğeyi alırken duyulan benzersiz sesler, mobil cihazlarda alınan görsel bildirimler ve hatta aynı anda fiziksel geri bildirim sağlayabilen dokunsal uyaranların kullanımı yoluyla pekiştirme mekanizmalarını güçlendirme becerisine sahip. Bu tür çok duyusal uyaranlar tüketici satın alma süreçlerini çok hızlı bir şekilde etkilemeye başlayabilecek şekilde daha hızlı koşullandırmayı sağlayabilir. Mobil cihazlara entegre edilen ödeme yöntemleri, cihazla önceki koşullandırmadan da yararlanabilir ve daha sınırsız satın alma davranışını tetikleyebilir.

Bu, tüketici finansmanı ve ödeme endüstrileri için olduğu kadar, açıklanmış tercihe dayalı ekonomik refah analizi için de uyarıcı bir mesaj olarak kabul ediliyor. Sinir mekanizmaları radar altında çalışıyorsa, ödeme yöntemlerindeki teknik iyileştirmelerin tüm tüketicileri daha iyi duruma getireceği varsayılamaz.

Ödeme yöntemleri her tüketici satın alma kararında yer alsa da, bunların işleyişini sağlayan temel mekanizmalar tam olarak anlaşılmamış durumda. Mevcut bulgular, ödeme yöntemlerinin satın alma kararları üzerindeki etkisinden sorumlu beyin mekanizmalarındaki önemli farklılıkları vurguluyor ve ödeme yöntemleri hızla geliştikçe dikkat edilmesi gereken önemli tüketici açıklarını ortaya çıkarıyor. Nihayetinde, her yıl dünya çapında gerçekleşen milyarlarca tüketici finansal işleminin her biri, burada incelenen sinirsel mekanizmaları paylaşan kişiler tarafından yapılıyor.

Gündem Haberleri

Popüler haberler