Notun kadar değerlisin

Sermaye hareketliliğinin serbestleştiği bir dünyada paranın nereye gideceğini kontrol etmek çok zor. Kimi yatırımcılar riskli varlıklardan hoşlanırken, kimileri ise güveli liman olarak görülen ülkelere yatırım yapmayı tercih ediyorlar. Bu kararların verilmesi için ise, kredi derecelendirme kuruluşlarından alınan notlar büyük önem taşıyor

SAFA GÜMÜŞ

Sanayi Devrimi ile dünya, önemli bir dönüşüme girdi. Artan üretim, altın ve gümüşün tek zenginlik kaynağı olduğu merkantilist inanışın gücünü yitirmesi ve diğer çeşitli nedenler, küreselleşmenin yolunu açtı. Bu gelişme dünya ülkelerini birbirlerine yakınlaştırdı. Serbestleşen sermaye hareketleri ve sıkı ticari ilişkilerle birlikte yatırımlar ve üretim hızla arttı.

Küreselleşme arttıkça ve sermaye hareketliliği serbestleştikçe yatırımcılar kendi ülkeleri dışında diğer ülkelere de yatırım yapmaya başladılar. Amerika gibi sermayenin ucuz ancak ücretlerin görece pahalı olduğu ülkeler, Çin gibi ücretlerin ucuz olduğu ülkelere yatırım yaparak üretim faaliyetlerini buralara taşıdılar. Bununla birlikte ülkeler, kendilerine çeşitli amaçlarla finansman sağlamak amacıyla çeşitli borçlanma araçları ihraç edip yabancı ülkelere sattılar.

Ancak ortada bir sorun vardı. Her yatırım aracının bir riski olduğu gibi, bir ülkeye çeşitli sebeplerle borç vermek veya yatırım yapmanın da bir riski vardı. Bu risk Amerika Birleşik Devletleri için farklıyken, herhangi bir Afrika ülkesi için daha farklıydı. İşte bu riski ölçmek için sahneye kredi derecelendirme kuruluşları davet edildi.

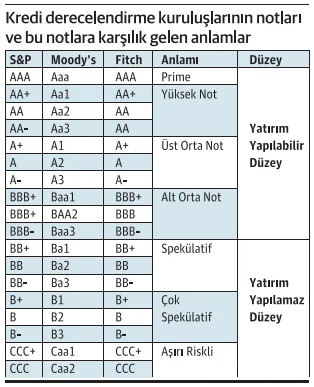

Kredi derecelendirme kuruluşları, ülkelerin ve şirketlerin kredi değerliliklerini bağımsız bir şekilde ölçen önemli kuruluşlardır. Fitch Rating, S&P Global ve Moody's gibi üç büyük firma, yatırımcılara ve borç verenlere rehberlik ederek bu değerlendirmeleri yaparlar. Bu değerlendirmeler sonucu kuruluşlar ülkelere veya şirketlere "A" ile başlayarak "C" veya "D" ye kadar düşen notlar verirler. Yüksek bir kredi notu, borçların kolaylıkla ödenebileceğini gösterirken, düşük bir not ödemelerde zorluklar yaşanabileceği ve hatta temerrüde düşme riskinin olduğunu işaret eder.

‘RASYONEL’ OLANLARIN NOTU DA YÜKSEK OLUR!

Türkiye'de 28 Mayıs seçimlerinin ardından yeni atanan Mehmet Şimşek ve Hafize Gaye Erkan liderliğindeki ekonomi yönetimi, "rasyonel zemine dönüş" vurgusu yaparak alacakları kararların bu yönde olacağını belirtmişti. Bu zemine dönüşün en büyük örneği ise uzun bir süredir düşük tutulan politika faizini akılcı seviyelere geri getirmek için harekete geçilmesi oldu.

Yeni ekonomi yönetimi öncesinde Türkiye ekonomisinde genel görünüm enflasyon beklentisinin sürekli olarak yükseldiği ve bir türlü istenilen seviyelerin elde edilemediği buna nazaran dolar hareketlerinin sınırlandırılması için yüksek miktarda kaynak harcandığı bu sebeple de Merkez Bankası rezervlerinin son derece düşük olduğu bir konumdaydı. Bu çerçevede S&P, Fitch ve Moody’s Türkiye’ye yönelik kredi notlarını yukarıda sayılanları gerekçe göstererek son derece düşük bir seviye olan B’de tutuyorlardı.

Ancak ekonomi yönetiminin eski yönetime nazaran daha rasyonel ve kabul edilebilir politikalara dönmesi bu kuruluşların görüşlerini de değiştirmelerine yol açtı.

İlk olarak Fitch, seçimlerin ardından yayımladığı Türkiye ekonomisine ilişkin kredi derecelendirmesinde 2021 yılı Aralık ayından beri ‘Negatif’ olarak değerlendirdiği kredi not görünümünü ‘Durağan’ görünüme revize ederken, B olan kredi notunu ise değiştirmedi. Ardından 2 Ekim tarihinde bir diğer önemli kredi derecelendirme kuruluşu olan S&P, Fitch ile aynı rotayı izleyerek ‘Negatif’ olan not görünümünü ‘Durağan’ olarak revize etti. Aralık ayında yayımladığı bir diğer değerleme raporu ile de ‘Durağan’ görünümü ‘Pozitif’ e çevirdi.

Burada S&P’nin görünümü pozitife çevirmesi oldukça önemli olarak görülüyor. Çünkü iyi yönde gerçekleşen bu gelişme, Türkiye’nin 2012 tarihinde Moody’s’ten aldığı ‘Pozitif’ görünümlü Ba1 kredi notundan sonra aldığı ilk ‘Pozitif’ görünüm. Bunun öncesinde Türkiye’nin kredi notu genellikle aşağı yönlü revize edilirken görünümler ise ‘Negatif’ olarak belirtiliyordu.

Fitch ve S&P’nin kısmen olumlu hamlelerinin yanı sıra Moody’s ise Türkiye’ye ilişkin olumlu bir görünüm değişikliği yapmaktan kaçındı. Kuruluşun Türkiye’ye ilişkin kredi notu 15 Ağustos 2022’de verdiği B3 ve görünüm ise ‘Durağan’ olarak teyit edilmeyi sürdürüyor.

Bütün bu iyi gelişmelere rağmen Türkiye’nin güncel kredi notu ise ne yazık ki yatırımcıları cezbedecek düzeyin oldukça altında kalan “B” seviyesinde kalmayı sürdürüyor. Değerlendirmelere ve ortak yargıya göre, bu notu alan ülkelere yapılan yatırımlar “spekülatif” ve “riskli” olarak tanımlanıyor.

Bununla birlikte Türkiye’nin kredi notu geçmişi de pek parlak sayılmaz. 1992 yılından beri yapılan değerlendirmelerde, Türkiye sadece 5 yıl yatırım yapılabilir seviyede bir kredi notu alırken bu görüşün bütün kredi derecelendirme kuruluşları tarafından onaylandığı yıl ise sadece iki. 1992 ve 1993 yıllarında Türkiye’nim, hem S&P hem Fitch, hem de Moody’s’ten aldığı notlar, yatırım yapılabilir seviyeleri işaret ediyordu. 2013, 2014 ve 2015 yıllarında ise Moody’s ve Fitch’in Türkiye’ye yönelik kredi değerlendirmeleri yatırım yapılabilir seviyede bulunurken, S&P tarafından yapılan değerlendirme ise yatırım yapılabilir seviyenin altında bulunuyordu.

BU NOTLAR NEDEN BU KADAR ÖNEMLİ?

Yabancı yatırımcılar genellikle bir ülkeye yatırım yapma veya kredi verme kararı alırken, bu ülkenin kredi notlarını dikkate alırlar. Düşük kredi notu, temerrüt riskinin yüksek olduğunu gösterir ve bu durumda yatırımcılar daha yüksek getiri talep edebilirler. Bu durum, yüksek riskin yüksek getiri ile üstlenilebileceği rasyonel görüşle de uyumludur.

Özellikle hisse senedi piyasalarında, ülkenin kredi derecelendirme kuruluşları tarafından verilen notlar büyük önem taşır. Bu durumun en büyük nedeni, hisse senetlerinin 'değerlemesi' sürecidir. Hem yerel hem de uluslararası yatırımcılar, bir şirketin değerini belirlemede geleneksel yöntemlere başvururlar. Bu yöntemlerden biri de "İndirgenmiş Nakit Akışları" yöntemidir.

Bu yöntemde, bir şirketin gelecekteki nakit akışları uygun bir iskonto oranı ile bugüne indirgenir. Bu değerlendirmenin önemli bir parçası, hem şirketin gelecekteki kazançlarını tahmin edebilme yeteneği hem de ülkenin makroekonomik görünümüdür. İndirgeme oranı hesaplanırken, işletmelerin sermaye maliyetleri göz önüne alınır. Bu hesaplama, öz kaynaklar ve borçlanma yoluyla elde edilen kaynaklar için ayrı ayrı yapılır.

Sermaye maliyeti hesaplanırken, "Risksiz Getiri Oranı" ve "Hisse Senedi Risk Primi" gibi faktörler kullanılır. Bu oranlar, ülkenin kredi notu ve görünümü tarafından doğrudan etkilenir. Örneğin, düşük kredi notuna sahip bir ülkede bulunan bir şirketin, yatırımcılar tarafından temerrüt riski göz önüne alınarak değerlendirilmesi gerekir.

Stern Finans Profesörü Aswath Damodaran'ın Temmuz 2023'e ait verilerine göre, Türkiye için "Hisse Senedi Risk Primi" yüzde 14,86 olarak belirlenmiştir. Bu oran, 2023 başında yüzde 17,16 olarak hesaplanmıştı. Hisse senedi risk primindeki bu düşüş, diğer faktörler indirgeme oranında yaklaşık yüzde 1,5'lik bir değişikliğe neden olabilir. Dolayısıyla, temerrüt riski düşük bir dönemde yani başka bir ifade ile genel ekonomik görünümün toparlanma eğilimi gösterdiği ve bunun da genellikle kredi derecelendirme kuruluşları tarafından dillendirilip teyit edildiği bir dönemde hesaplanan hisse senedi değeri, bu riskin daha yüksek olduğu bir dönemde hesaplanan değerden daha yüksek olacaktır.

Bununla birlikte, düşük kredi notu ile ilişkilendirilen ülke ve şirketler uluslararası piyasalardan daha zor ve daha maliyetli olarak borçlanacakları için bu ülke veya şirketlerin borç maliyetleri de haliyle daha yüksek olacaktır. Bu da değer üzerine etki yaratacak bir diğer etkendir ki doğrudan kredi derecelendirme kuruluşlarının o ülkeye veya şirkete bahşettiği kredi notu ve görünümü ile ilişkilidir.