Wells Fargo: En kırılgan 4 ülkeden biri Türkiye

Yayınlama: 12.05.2021 15:31:00

Güncelleme: 07.08.2025 18:45:02

Wells Fargo, 25 gelişmekte olan ekonomiyi dış borç kırılganlığı açısından inceledi. Türkiye, en kırlgan dört ülkeden biri olarak tanımlandı

Özellikle son yıllarda birçok gelişmekte olan ülkenin borcunun ciddi şekilde arttığına dikkat çeken Wells Fargo, bu ülkelerin toplam dış borçlarının 11 trilyon doları aştığına dikkat çekti. Bu ülkelerden bazıları hızlı büyüme gösterse de büyüme rakamlarının dış borçtaki artışa ayak uyduramadağının da altı çizildi.

25 gelişmekte olan ülkeyi dış borç kırılganlığı açısından bir derecelendirmeye tabi tutan yatırım kuruluşu, Arjantin, Lili, Endonezya ve Türkiye'nin en savunmasız ülkeler olduğunu öne sürdü.

Wells Fargo 25 ülkeyi değerlendirdiği çerçeveyi, dış borç kirizi yaşama olasılığı açısından dikkate aldığını belirtirken, bu 4 ülkeyi daha az savunmasız olarak nitelendirdiği Macaristab, Malezya, Suudi Arabistan, Güney Kore ve Tayland'ın izlediğini, kalan 25 ülkede ise orta derecede kırılganlık olduğunu belirtti.

Wells Fargo analiz notunda, "gelişmekte olan ülkelerin bir dış borç krizi dalgasıyla karşılaşmasının kaçınılmaz olmadığını da hatırlattı.

Pandemiden çıkış döneminin dünyada yüzde 6 ile 40 yılın en yüksek küresel büyümesini getireceğini öngören Wells Fargo, bu iyimser bakışa risk oluşturan durumun gelişmekte olan ülkelerin dış borç kırılganlığı olduğunu vurguladı.

Oluşturduğu tablonun çereçevesi içerisinde kullanılan rasyoları da açıklayan Wells Fargo, şunları yazdı:

"Çerçevemizde kullandığımız ilk gösterge toplam dış borç stoku. Çoğu zaman, büyük bir dış borç stokuna sahip gelişmekte olan ülkeler, bir tür borç krizi için olgunlaşmış olabilir. Sezgisel olarak, genel dış borç stokunu dahil etmek mantıklıdır; ancak, yukarıda belirtildiği gibi, dış borcun da bir ülke ekonomisinin büyüklüğüne göre ölçeklenmesi gerekir. Ekonomiler büyüdükçe veya küçüldükçe, ekonominin büyüklüğüne göre borç stoku da muhtemelen değişecektir. Bu anlamda, dış borç / GSYİH oranını bir değişken olarak dahil etmek, savunmasız ülkeleri belirlemek için öncü bir gösterge olarak da kullanılabilir. Bizim görüşümüze göre, dış borç-GSYİH oranının gelişimi daha anlamlı. GSYİH'ye oranla artan dış borcun geçmiş performansı, potansiyel bir sorunu olan bir ülkenin göstergesidir.

Aynı miktarlarda dış borç ve borç-GSYİH oranlarına sahip iki ülke, borcun vade profiline ve para birimi bileşimine bağlı olarak farklı derecelerde kırılganlıkla karşılaşabilir. Çerçevemize dahil edilen, bir yıldan daha kısa bir sürede vadesi gelen ve potansiyel bir kırılganlık olarak gördüğümüz toplam dış borcun oranıdır. Aşırı miktarda kısa vadeli borcu olan ülkeler tipik olarak daha yüksek geri ödeme sorunları ile karşı karşıyadır. Ayrıca, kısa vadeli borç miktarlarının artması, gelecekte daha yüksek borç maliyetine neden olabilecek ve ayrıca temerrüt olasılığını artırabilecek yeniden finansman riskleri ortaya çıkarır. Yerel para biriminin aksine yabancı para cinsinden dış borcun payı da olası bir kırılganlık kaynağıdır. Bir yerel para biriminin baskı altına girmesi ve önemli ölçüde zayıflaması durumunda, yabancı para cinsinden borçlanma daha pahalı ve hizmet vermesi daha zor hale gelmektedir. Borç daha pahalı hale geldikçe, tüm sektörlerdeki borçluların borçları geri ödeme kabiliyeti muhtemelen kötüleşecektir.

Bir krize karşı savunmasızlık, toplam dış borç miktarı, dış borç / borç oranı ve kısa vadeli borç ve döviz borcu oranları ile birlikte artmaktadır.

Çerçevemize ayrıca borç servisi ile ilgili metrikler de dahildir ( örn.faiz ve anapara ödemelerini karşılamak için gerekli fonlar). Modelimizde, bir ülkenin ne kadar borç servisine sahip olduğunu ve bir ülkenin borç servisi yükümlülüklerini ödemek için gelir üretme kabiliyetini ortaya çıkarmayı amaçlayan oranları dahil ettik. Kullandığımız ilk oran, toplam dış borcun yüzdesi olarak borç servisidir. Bu oran, bir ülkenin genel dış borç düzeyine göre ne kadar faiz ve anapara geri ödemesine sahip olduğunu ortaya çıkarmak için tasarlanmıştır. Bu durumda, bir ülke borç servis oranı yükseldikçe daha savunmasız hale gelir. Ayrıca, bir ülkenin hizmet faizi ve anapara ödemelerine kazandığı döviz miktarını ölçmek için borç servisini cari hesap gelirlerinin yüzdesi olarak dahil ettik. Önceki borç servis oranına benzer şekilde, güvenlik açığı, borç servisi ile artar.

Ayrıca, çerçevemize döviz rezervlerinin bir ölçüsünü de dahil ettik. Döviz rezervleri, gelişmekte olan ekonomilerdeki merkez bankaları tarafından, kendi para birimlerindeki oynaklığın sınırlandırılması veya borç yükümlülüklerinin geri ödenmesi gibi çeşitli nedenlerle kullanılır. Borç ödemelerini karşılayabilecek yeterli miktarda döviz rezervi bir ülkeye kriz senaryosunda tampon oluşturabilirken, yetersiz miktarda döviz rezervi ödemeler dengesi sorununu veya dış borç sorununu şiddetlendirebilir. Bu noktada, bizim çerçevemizdeki döviz rezervlerinin dış borçlara oranını döviz rezervlerinin yeterliliğinin bir göstergesi olarak kullanıyoruz. Modelimizdeki diğer oranların aksine, döviz rezervlerinin dış borçlara oranı düştükçe bir ülkenin kırılganlığı artmaktadır.

Döviz rezervleri bir ülkeye kriz senaryosunda tampon görevi görebilir.

Hangi Ülkeler En Savunmasız?

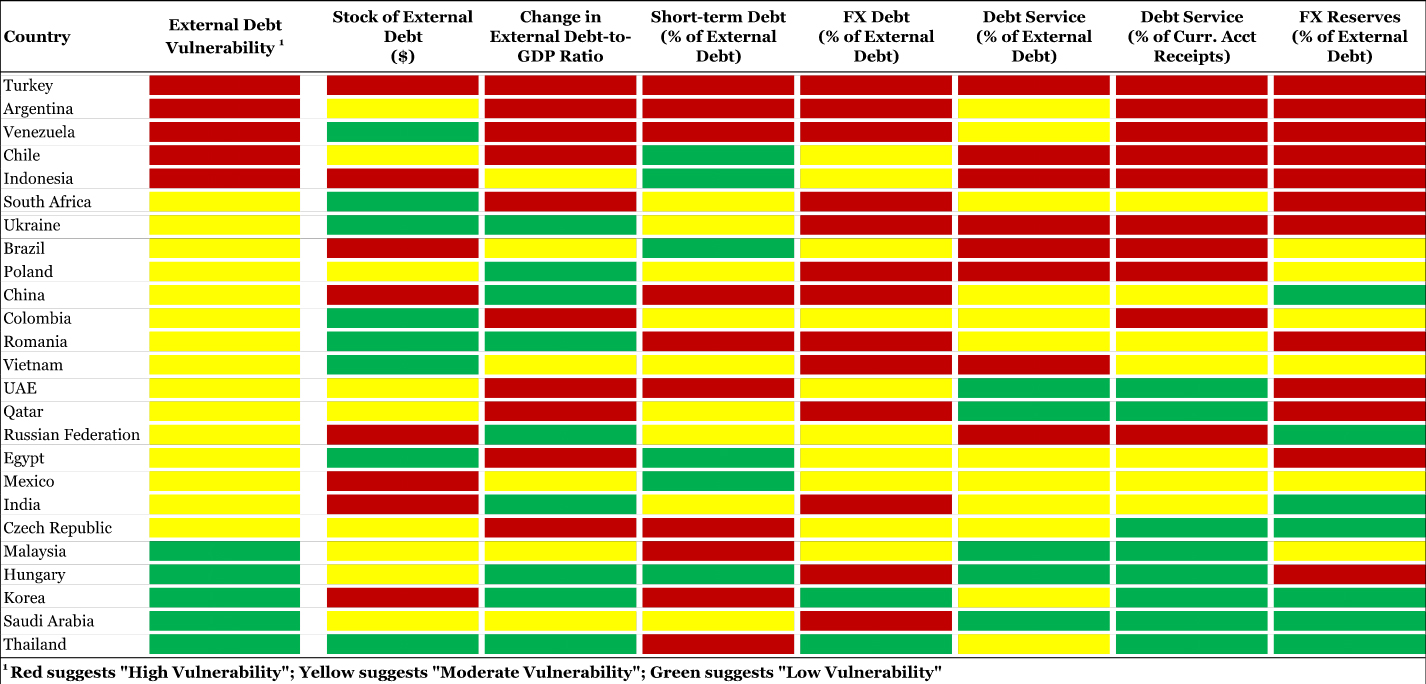

Tablo, 62 ülkeden oluşan örneklemimizde dış borcun yüzde 85'ini oluşturan en büyük 25 gelişmekte olan ekonomiyi listeleyen, çerçevemizin nihai sonuçlarını göstermektedir. Listelenen her değişken için, farklı güvenlik açığı düzeylerini bölümlere ayırmada önemli olduğuna inandığımız eşikler belirledik. Bu eşikler, tabloda yer alan her bir göstergeyle ilgili olduğundan, hangi ülkelerin Yüksek, Orta veya Düşük hassasiyete sahip olduğunu belirlememize yardımcı olur. Ayrıca, bu değişkenleri genel bir dış borç güvenlik açığı düzeyinde, en soldaki sütun olarak toplamak için bir puan kartı yaklaşımı kullanıyoruz. Puanlama sisteminin incelikleri biraz karmaşıktır, ancak basitleştirme çabasıyla, her değişken için Yüksek, Orta ve Düşük güvenlik açığını vurgulamak için bir renk şeması benimsedik. Yeşil, "Düşük Güvenlik Açığı" nı temsil eder.

Dış borç güvenlik açığı sütunumuz, ülkeleri ve genel güvenlik açığı düzeylerini vurgulamak için aynı renk şemasını kullanır. Sütunun en üstünde "kırmızı" olarak vurgulanan ülkeler, çerçevemizin bir dış borç krizine karşı en savunmasız olarak tanımladığı ülkelerdir. Bu ülkeler arasında Türkiye, Arjantin, Venezuela, Şili ve Endonezya yer alıyor ve bunlardan ikisi - Arjantin ve Venezuela - son zamanlarda borç krizleri ve bağımsız borç temerrütleri yaşamış durumda. Buna ek olarak, Türkiye son birkaç yılda çok sayıda büyük para birimi devalüasyonu yaşamıştır ve bir tür dış borç krizi için de olgunlaşmış olabilir.

Sezgisel olarak, büyük derecelendirme kuruluşlarının ulusal borcu yatırım notu olarak sınıflandırdığı Şili bir sürpriz olarak gelebilir. Bununla birlikte, dış borç temellerine daha derin bir bakış, Şili'nin bazı kırılganlıkları olduğunu ortaya koyuyor. Ülkenin dış borç / GSYİH oranı, örneklemimizdeki en büyük artışlardan biri olan son beş yılda neredeyse yüzde 12 puan yükseldi. Buna ek olarak, borç servisi oranları zayıf ve Şili, gelişmekte olan dünyada yüzde 28'e yakın bir oranla en yüksek borç servisi-dış borç oranına sahip. Borç servisi-cari hesap gelirlerinin oranı da yüzde 94'e yakın bir artışla Venezuela dışında, bizim örneklemimizdeki en yüksek oran. Ülke olarak bir kriz patlak verirse Şili'nin yalnızca 40 milyar dolar civarında olan döviz rezervleri de yetersiz olabilir.'

Gelişmekte olan dünyada bir dış borç krizi dalgasının ille de yakın olduğunu iddia etmiyoruz. Tarih, analistlerin dış borç krizlerini doğru bir şekilde tahmin etme yeteneklerinin oldukça zayıf olduğunu gösteriyor. Krizlerin tetikleyicileri tam olarak anlaşılmamıştır. Ancak yakın vadede dış borç krizleri meydana gelecek olsaydı, bizim çerçevemizde kırmızı olarak nitelendirilen ülkeler arasında daha muhtemel olmasını beklerdik. Yeşil ülkelerde kriz olasılığı oldukça düşük olmalıdır.

1997 ve 1998 deneyimlerinin gösterdiği gibi, gelişmekte olan dünyada bir dış borç krizi dalgası, gelişmiş ekonomilerde finansal strese yol açabilir. Bugün hangi alacaklı ülkeler gelişmekte olan dünyadaki borç krizlerine karşı savunmasız kalırlar?"

Wells Fargo bu soruya yanıtı ise bu analizin ilerleyen günlerde yayınlanacak olan 2. bölümünde arayacağını belirtti.

25 gelişmekte olan ülkeyi dış borç kırılganlığı açısından bir derecelendirmeye tabi tutan yatırım kuruluşu, Arjantin, Lili, Endonezya ve Türkiye'nin en savunmasız ülkeler olduğunu öne sürdü.

Wells Fargo 25 ülkeyi değerlendirdiği çerçeveyi, dış borç kirizi yaşama olasılığı açısından dikkate aldığını belirtirken, bu 4 ülkeyi daha az savunmasız olarak nitelendirdiği Macaristab, Malezya, Suudi Arabistan, Güney Kore ve Tayland'ın izlediğini, kalan 25 ülkede ise orta derecede kırılganlık olduğunu belirtti.

Wells Fargo analiz notunda, "gelişmekte olan ülkelerin bir dış borç krizi dalgasıyla karşılaşmasının kaçınılmaz olmadığını da hatırlattı.

Pandemiden çıkış döneminin dünyada yüzde 6 ile 40 yılın en yüksek küresel büyümesini getireceğini öngören Wells Fargo, bu iyimser bakışa risk oluşturan durumun gelişmekte olan ülkelerin dış borç kırılganlığı olduğunu vurguladı.

Oluşturduğu tablonun çereçevesi içerisinde kullanılan rasyoları da açıklayan Wells Fargo, şunları yazdı:

"Çerçevemizde kullandığımız ilk gösterge toplam dış borç stoku. Çoğu zaman, büyük bir dış borç stokuna sahip gelişmekte olan ülkeler, bir tür borç krizi için olgunlaşmış olabilir. Sezgisel olarak, genel dış borç stokunu dahil etmek mantıklıdır; ancak, yukarıda belirtildiği gibi, dış borcun da bir ülke ekonomisinin büyüklüğüne göre ölçeklenmesi gerekir. Ekonomiler büyüdükçe veya küçüldükçe, ekonominin büyüklüğüne göre borç stoku da muhtemelen değişecektir. Bu anlamda, dış borç / GSYİH oranını bir değişken olarak dahil etmek, savunmasız ülkeleri belirlemek için öncü bir gösterge olarak da kullanılabilir. Bizim görüşümüze göre, dış borç-GSYİH oranının gelişimi daha anlamlı. GSYİH'ye oranla artan dış borcun geçmiş performansı, potansiyel bir sorunu olan bir ülkenin göstergesidir.

Aynı miktarlarda dış borç ve borç-GSYİH oranlarına sahip iki ülke, borcun vade profiline ve para birimi bileşimine bağlı olarak farklı derecelerde kırılganlıkla karşılaşabilir. Çerçevemize dahil edilen, bir yıldan daha kısa bir sürede vadesi gelen ve potansiyel bir kırılganlık olarak gördüğümüz toplam dış borcun oranıdır. Aşırı miktarda kısa vadeli borcu olan ülkeler tipik olarak daha yüksek geri ödeme sorunları ile karşı karşıyadır. Ayrıca, kısa vadeli borç miktarlarının artması, gelecekte daha yüksek borç maliyetine neden olabilecek ve ayrıca temerrüt olasılığını artırabilecek yeniden finansman riskleri ortaya çıkarır. Yerel para biriminin aksine yabancı para cinsinden dış borcun payı da olası bir kırılganlık kaynağıdır. Bir yerel para biriminin baskı altına girmesi ve önemli ölçüde zayıflaması durumunda, yabancı para cinsinden borçlanma daha pahalı ve hizmet vermesi daha zor hale gelmektedir. Borç daha pahalı hale geldikçe, tüm sektörlerdeki borçluların borçları geri ödeme kabiliyeti muhtemelen kötüleşecektir.

Bir krize karşı savunmasızlık, toplam dış borç miktarı, dış borç / borç oranı ve kısa vadeli borç ve döviz borcu oranları ile birlikte artmaktadır.

Çerçevemize ayrıca borç servisi ile ilgili metrikler de dahildir ( örn.faiz ve anapara ödemelerini karşılamak için gerekli fonlar). Modelimizde, bir ülkenin ne kadar borç servisine sahip olduğunu ve bir ülkenin borç servisi yükümlülüklerini ödemek için gelir üretme kabiliyetini ortaya çıkarmayı amaçlayan oranları dahil ettik. Kullandığımız ilk oran, toplam dış borcun yüzdesi olarak borç servisidir. Bu oran, bir ülkenin genel dış borç düzeyine göre ne kadar faiz ve anapara geri ödemesine sahip olduğunu ortaya çıkarmak için tasarlanmıştır. Bu durumda, bir ülke borç servis oranı yükseldikçe daha savunmasız hale gelir. Ayrıca, bir ülkenin hizmet faizi ve anapara ödemelerine kazandığı döviz miktarını ölçmek için borç servisini cari hesap gelirlerinin yüzdesi olarak dahil ettik. Önceki borç servis oranına benzer şekilde, güvenlik açığı, borç servisi ile artar.

Ayrıca, çerçevemize döviz rezervlerinin bir ölçüsünü de dahil ettik. Döviz rezervleri, gelişmekte olan ekonomilerdeki merkez bankaları tarafından, kendi para birimlerindeki oynaklığın sınırlandırılması veya borç yükümlülüklerinin geri ödenmesi gibi çeşitli nedenlerle kullanılır. Borç ödemelerini karşılayabilecek yeterli miktarda döviz rezervi bir ülkeye kriz senaryosunda tampon oluşturabilirken, yetersiz miktarda döviz rezervi ödemeler dengesi sorununu veya dış borç sorununu şiddetlendirebilir. Bu noktada, bizim çerçevemizdeki döviz rezervlerinin dış borçlara oranını döviz rezervlerinin yeterliliğinin bir göstergesi olarak kullanıyoruz. Modelimizdeki diğer oranların aksine, döviz rezervlerinin dış borçlara oranı düştükçe bir ülkenin kırılganlığı artmaktadır.

Döviz rezervleri bir ülkeye kriz senaryosunda tampon görevi görebilir.

Hangi Ülkeler En Savunmasız?

Tablo, 62 ülkeden oluşan örneklemimizde dış borcun yüzde 85'ini oluşturan en büyük 25 gelişmekte olan ekonomiyi listeleyen, çerçevemizin nihai sonuçlarını göstermektedir. Listelenen her değişken için, farklı güvenlik açığı düzeylerini bölümlere ayırmada önemli olduğuna inandığımız eşikler belirledik. Bu eşikler, tabloda yer alan her bir göstergeyle ilgili olduğundan, hangi ülkelerin Yüksek, Orta veya Düşük hassasiyete sahip olduğunu belirlememize yardımcı olur. Ayrıca, bu değişkenleri genel bir dış borç güvenlik açığı düzeyinde, en soldaki sütun olarak toplamak için bir puan kartı yaklaşımı kullanıyoruz. Puanlama sisteminin incelikleri biraz karmaşıktır, ancak basitleştirme çabasıyla, her değişken için Yüksek, Orta ve Düşük güvenlik açığını vurgulamak için bir renk şeması benimsedik. Yeşil, "Düşük Güvenlik Açığı" nı temsil eder.

Dış borç güvenlik açığı sütunumuz, ülkeleri ve genel güvenlik açığı düzeylerini vurgulamak için aynı renk şemasını kullanır. Sütunun en üstünde "kırmızı" olarak vurgulanan ülkeler, çerçevemizin bir dış borç krizine karşı en savunmasız olarak tanımladığı ülkelerdir. Bu ülkeler arasında Türkiye, Arjantin, Venezuela, Şili ve Endonezya yer alıyor ve bunlardan ikisi - Arjantin ve Venezuela - son zamanlarda borç krizleri ve bağımsız borç temerrütleri yaşamış durumda. Buna ek olarak, Türkiye son birkaç yılda çok sayıda büyük para birimi devalüasyonu yaşamıştır ve bir tür dış borç krizi için de olgunlaşmış olabilir.

Sezgisel olarak, büyük derecelendirme kuruluşlarının ulusal borcu yatırım notu olarak sınıflandırdığı Şili bir sürpriz olarak gelebilir. Bununla birlikte, dış borç temellerine daha derin bir bakış, Şili'nin bazı kırılganlıkları olduğunu ortaya koyuyor. Ülkenin dış borç / GSYİH oranı, örneklemimizdeki en büyük artışlardan biri olan son beş yılda neredeyse yüzde 12 puan yükseldi. Buna ek olarak, borç servisi oranları zayıf ve Şili, gelişmekte olan dünyada yüzde 28'e yakın bir oranla en yüksek borç servisi-dış borç oranına sahip. Borç servisi-cari hesap gelirlerinin oranı da yüzde 94'e yakın bir artışla Venezuela dışında, bizim örneklemimizdeki en yüksek oran. Ülke olarak bir kriz patlak verirse Şili'nin yalnızca 40 milyar dolar civarında olan döviz rezervleri de yetersiz olabilir.'

Gelişmekte olan dünyada bir dış borç krizi dalgasının ille de yakın olduğunu iddia etmiyoruz. Tarih, analistlerin dış borç krizlerini doğru bir şekilde tahmin etme yeteneklerinin oldukça zayıf olduğunu gösteriyor. Krizlerin tetikleyicileri tam olarak anlaşılmamıştır. Ancak yakın vadede dış borç krizleri meydana gelecek olsaydı, bizim çerçevemizde kırmızı olarak nitelendirilen ülkeler arasında daha muhtemel olmasını beklerdik. Yeşil ülkelerde kriz olasılığı oldukça düşük olmalıdır.

1997 ve 1998 deneyimlerinin gösterdiği gibi, gelişmekte olan dünyada bir dış borç krizi dalgası, gelişmiş ekonomilerde finansal strese yol açabilir. Bugün hangi alacaklı ülkeler gelişmekte olan dünyadaki borç krizlerine karşı savunmasız kalırlar?"

Wells Fargo bu soruya yanıtı ise bu analizin ilerleyen günlerde yayınlanacak olan 2. bölümünde arayacağını belirtti.

Gündem Haberleri

Popüler haberler