Yatırım yaparken sayılara güvenebilir miyiz?

Yatırım kararları genellikle matematiksel hesaplamalara dayandırılarak alınır. Bu eğilimdeki en büyük neden, matematiksel verilere dayalı kararların daha kesin ve güvenilir hissettirmesidir. Ancak, bu yaklaşımda gözden kaçırılan önemli bir nokta işin hikâye kısmıdır. Sayılar genellikle arkalarında bir hikâye bulunmadığı zaman ‘yalan’ söylerler

SAFA GÜMÜŞ

Günümüzde finans ve yatırım camiası hızla büyüyerek gelişiyor. Sermaye piyasaları ve para piyasaları derinleşirken, bu iki finansal piyasa arasındaki ayrım giderek azalıyor. Piyasaların derinleşmesi ve katılımcı sayısının artmasıyla birlikte yatırımcılar, kendilerini diğerlerinden ayırmak için yeni yöntemler geliştirmeye çalışıyor. Yatırımcılar, hisse senetlerinin adil değerini belirlemek için yeni değerleme yöntemleri üretiyor veya geleneksel yöntemlere yenilikler ekliyorlar.

Finansal piyasaların daha geniş bir kitleye açılmasıyla birlikte, bu piyasalara yönelik hesaplamalar matematiksel formüllerle daha entegre hale geliyor. Bu bağlamda, finansal matematik hala hızla büyüyen bir alan olarak öne çıkıyor.

Yatırımcılar, her gün daha fazla hesaplama yaparak yatırım kararları alıyorlar. Bu durum, günümüzün "veri çağı" olmasından kaynaklanıyor. Geçmişte, yatırım kararları genellikle verilere ulaşmanın zorluğu nedeniyle sınırlı verilere dayanıyordu. Ancak bugün, bilgisayarlar aracılığıyla genellikle ücretsiz olarak verilere erişmek mümkün. Bu veri bolluğu, doğru yatırım kararını verirken veri toplama zorluğunu çözmüş gibi görünse de, çağımızın sorunu bu verilerden kaynaklanan "gürültüyü" ayırt edebilmekte yatıyor.

Bugün bir hisse senedine ilişkin değerleme yapmak istediğinizde bu değerlemeyi yapmak için uygulayabileceğiniz yöntem ve bu seçtiğiniz yöntem için toplayacağınız veri konusunda bir sınır yoktur. İnternette her halka açık şirket için binlerce veri bulabilirsiniz. Bunun yanında o şirketin faaliyet gösterdiği sektöre ve ülkeye ilişkin olarak da sınırsız veri vardır. Şirket hakkında yorum yapan onlarca kurum veya analistin dikkat kesildiği noktalara odaklanabilirsiniz. Veri çılgınlığına dahil olmak ve erişmek için tek yapmanız gereken şey bir tuşa basmaktır. Başlangıçta bu iyi bir şey olarak gözükebilir ancak çağımızın finans dünyasında en büyük sorun kimilerine göre fazla veriden kaynaklanan gürültüdür. Bu kadar verinin arasında şirketin değerlemesi için en uygun olanları nasıl tespit edeceğiz?

SAYILAR YALAN SÖYLEMEYİ SEVER

Yatırım, her geçen gün daha fazla matematiksel işlemin kullanıldığı bir alan haline geliyor. Şirket bilançolarından binlerce farklı hesaplama ve oran türetiliyor. Her bir oran, kendine özgü bir yorum alarak tasarruf sahiplerinin yatırım tercihlerini şekillendiriyor. Ancak şu soru önemli: Bu sayılar tamamen güvenilir mi?

Araştırmalar, insanların bazı kararları matematiksel temellere dayandırarak aldıklarında, kendilerini güvende hissettiklerini ve kararlarının doğru olduğuna inandıklarını gösteriyor. Bu nedenle, yatırımcılar bir şirketin hisse senedine yatırım yaparken, F/K oranı gibi kolay anlaşılır oranlara veya daha karmaşık yöntemlere, örneğin 'Brüt Kar Marjı' veya 'İndirgenmiş Nakit Akımları' yöntemine dayanarak karar vermeye çalıştıklarında, bu sayılar kendilerini rahatlatıyor ve güvende hissetmelerini sağlıyor. Sayıların, insanları doğru kararlar verdiklerine inandırmak gibi garip bir gücü olduğu söylenebilir.

Borsa İstanbul'daki hisse senetleri hakkında her gün televizyon ekonomi programlarına konuk olan iki analisti düşünün. İkisi de sizinle farklı hisse senetlerine yatırım yapmanız konusunda konuşuyor. İlk analist yatırım yapmanızı tavsiye ettiği şirkete ilişkin bir takım sayısal verileri size anlatıyor ve oldukça da bilgili gözüküyor. Şirketin satışlarının bir süredir arttığını ve sektörün hızla büyüdüğünü bununla birlikte gelecek sene şirketin hisse başına karının yüzde 120 artacağını ve hisse senedi değerinin en az buna paralel şekilde artacağını söylüyor. Ayrıca elinde tuttuğu bir rapor kağıdını size uzatarak ‘İndirgenmiş Nakit Akımları’ yöntemine göre şirketin hesaplanan değerinin yüzde 91 oranında iskontoya işaret ettiğini söylüyor.

İkinci analistimizin ise elinde durmadan gözünüze sokmaya çalıştığı birtakım hesaplamalar veya veriler yok. Size tavsiye ettiği şirketin başarı dolu hikayesini anlatıyor, şirketin yöneticilerinin kendinden emin bir şekilde ilerlediğini ve gayet dürüst olduklarını, hissedarlarının kazançlarını da düşünerek hareket ettiklerini söylüyor. Ne kadar da sıkıcı…

Hangi analistin yatırım tavsiyesine uyardınız? Çoğunluk gayet bilgili gözüken ve sayılar bilgilerle sizi kendi tavsiye ettiği şirkete yatırım yapmaya ikna etmeye çalışan ilk analisti seçme eğilimindedir.

SAYILAR HER ZAMAN TEK BİR DOĞRUYU İŞARET ETMEZ

"Farkındayım. Şimdiye kadar bu konu hakkında hiçbir sayısal örnek vermeden yazdığım bu yazının yeterince inandırıcı olmasını sağlayamadım. O yüzden hadi biraz ‘sayıların yalancılığı’ hakkında sayısal örnekler yapalım.

Yazının başında çağımızın bir ‘veri’ çağı olduğunu ve bu yüzden yatırım kararları alırken dikkat edilmesi gereken şeyin günümüzde, eskiden olduğu gibi veri eksikliği değil, fazla verilerin oluşturduğu ‘gürültüyü’ ayıklamak olduğunu yazmıştım. Aslında bunu ben değil, finans ve değerleme dünyasının gurusu New York Üniversitesi Finans Profesörü Aswath Damadoran söylüyor. Ben yalnızca onun yazdıklarının bir kısmını buraya aktaran bir taklitçiyim… Az önce sizlere sunduğum ‘sayıların insanlarda bir kesinlik ve güven’ çağrışımı uyandırdığı da Damadoran’ın bir çıkarsamasından ibaret.

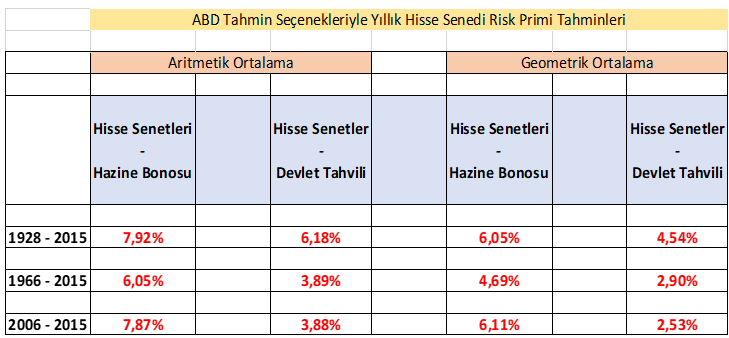

Damadoran bu konuya ilişkin çok güzel bir ‘Hisse Senedi Risk Primi’ örneği veriyor. ‘Hisse Senedi Risk Primi’ olarak adlandırılan kavram basit bir tabir ile bir yatırımcının hisse senedine yatırım yapmak için sabit bir orana ek olarak beklediği getiridir. Örneğin risksiz bir getiri imkânı olarak kabul edilen ‘Devlet tahvilleri veya hazine bonoları’ yüzde 3’lük bir getiri imkânı sunuyorsa, siz hisse senetlerine bu yüzde 3’lük orana ek olarak bir de risk primi ile yatırım yapar ve bunu bir getiri olarak beklersiniz. Bu gibi bir durumda farazi yüzde 2’lik bir risk primi ile toplam yüzde 5’lik bir getiriyi hisse senetlerinin size sunmasını beklemeniz gerekir ki risksiz bir tahvil veya bono yatırımı yerine riskli bir varlık olan hisse senetlerine yatırım yapasınız.

Bir hesaplama formülü olarak ‘Hisse Senedi Risk Primini’ ölçmek için farklı yöntemler vardır. Bununla birlikte basit olarak hesaplanışı, geriye dönük hisse senedi ve devlet tahvil veya bonosunun getirilerini karşılaştırmaktır.

Örneğin Damamoran ‘Alıntılar ve Sayılar’ isimli eserinde konu hakkında verdiği örnekte 1928 – 2015 yılları arasında Amerikan Borsası yıllık olarak ortalama yüzde 11,4’lük bir getiri sunarken ‘Amerikan Hazine Bonoları’ yıllık ortalama yüzde 5,23’lük bir getiri sunduğunu belirtiyor. Aradaki yüzde 6,18’lik fark, ‘Hisse Senedi Risk Primi’ olarak adlandırılır ve hisse senedi değerlemelerinde bu oran kritik bir belirleyici olarak kullanılır. Bu hisse senetlerine yaklaşık yüzde 6,18’lik ek bir prim beklentisi ile yatırım yapmaya istekli olduğunuzu ifade eder.

Ancak bu oran o kadar da kabul edilebilir bir oran değildir. Çünkü 1928 – 2015 yılları arasında Amerikan Borsası, 1933 yılında yüzde 50 gibi bir üst değer ve 1931 yılında eksi yüzde 44’e yakın bir değer aralığında işlem görmüştür. Dolayısıyla dalgalı bir seyir vardır.

Bu dalgalı seyir aslında geleneksel ‘Hisse Senedi Risk Primi’ hesaplamamız için de sorun teşkil etmektedir. Sorun, verideki ‘Standart Hata’ sorunudur. Hesaplama, oldukça dalgalı bir veri seti kullanılarak yapıldığı için verilerin yıllar itibarıyla ortalamadan sapması oldukça fazladır. Dolayısıyla hesaplama gerçekleştirildiğinde ‘Standart sapma’ verisinden hareketle ‘Standart Hata’ 2,30 olarak ölçülür. Bu, 6,18’lik ‘Hisse Senedi Risk Primi’ hesaplamamızın 4,60’lık aşağı ya da yukarı değere işaret edebileceği gerçeğini gösterir. Dolayısıyla kesinlik katarak hesaplamalarımıza dahil ettiğimiz 6,18’lik ‘Hisse Senedi Risk Primimiz’, istatistiksel olarak yüzde 1,58 kadar düşük veya yüzde 10,78 kadar yüksek olabilir.

Herhangi bir değerlemede ‘Hisse Senedinin Beklenen Getirisini’ yüzde 1,58’lik ‘Hisse Senedi Risk Primi’ veya yüzde 10,78’lik ‘Hisse Senedi Risk Primi’ kullanarak hesaplayın ve değerlemenize entegre edin. İki değerleme sonucu arasında uçurum kadar fark olması muhtemeldir.

Ancak bu değişim, ‘Hisse Senetleri’ ve ‘Devlet Tahvili’ veya ‘Bono’ getirilerinin yıllar itibarıyla aritmetik, bileşik getiri veya geometrik ortalamaya göre hesaplanıp hesaplanmadığına göre bile farklılık gösterebilir. Veya ortalamayı hesaplamak için kullandığınız iki tarih aralığı tercihinize veya gösterge olarak ‘Devlet Tahvili’ veya ‘Hazine Bonusundan’ hangisini seçtiğinize göre değişebilir. Dolayısıyla hesapladığınız ‘Nicel’ verinin aslında hiçbir kesinliği yoktur. ‘Nicel’ sözcüğü akıl karışıtırıcı olabilir, o yüzden düzelterek tekrar yazalım. Bir hisse senedine yatırım yapmak için o hisse senedinin risksiz devlet tahvil veya bono getirisine ek olarak size sunmasını beklediğiniz ve bunun için matematiksel hesaplamalar yürüttüğünüz ‘Hisse Senedi Risk Primi’ hesaplamanız, çabalayıp bulduğunuz sayısal sonuçlara rağmen yanlıştır veya doğru değildir.

Hisse senedi risk primi gibi oldukça yaygın bir değerleme indikatöründe bile sayısal verilerin kesinlik sunmadığı bir değerleme dünyasında hisse senetlerine yalnızca sayılara güvenerek yatırım yapmak, Damadoran’ın da değindiği gibi doğru değildir.

Peki çözüm nedir? Oldukça basit. Sayıların arkasına güvenilir hikayeler eklemek.

İYİ YATIRIMCILARIN ORTAK ÖZELLİĞİ İYİ HİKÂYE ANLATIYOR OLMALARIDIR

Profesör Damadoran gibi matematiksel zekâsı kuvvetli ve 'değerleme' sanatının üstadı bir kişi bile kendisinde bir eksiklik olarak 'hikaye' anlatıcılığını işaret eder. Evet, bildiğimiz hikaye. Damadoran'a göre şirketler, kendilerine özgü hikayelere sahiptirler ve bu hikayeler, o şirkete yatırım yapacak kişi tarafından tekrar oluşturulabilir. Yalnızca nicel verilerin arkasına sığınan bir yatırım kararı yüksek olasılıkla hatalı çıkacaktır, çünkü tek bir hesaplama yöntemi olmadığı gibi tek bir doğru da yoktur. Günümüzde hisse senedi değerlemelerinde sık sık kullanılan, İngilizcesi Return of Invested Capital olan ve Türkçe'ye Yatırılan Sermaye’nin Getirisi olarak çevrilen ROIC oranı bulunmaktadır. Konuyla ilgili olanlar, bu oranın hesaplanması için kullanılan birçok farklı yöntem olduğunu ve her yöntemde farklı sonuçlara ulaşıldığını bilir. Ayrıca, benzer bir örneği az önce 'Hisse Senedi Risk Primi' hesaplamasında görmüştük.

Dolayısıyla, yatırım kararlarını verirken yatırımcıların matematiksel hesaplamalara dayandırdıkları şeyleri kesin doğru kabul etmelerinin imkânı yoktur. Herkes bilgisine veya yöntemine göre farklı bir sonuca ulaşacaktır. Önemli olan, Damadoran'ın da değindiği gibi hesaplamaları bir hikâyeye dayandırmaktır. Şirketi dört ayrı yöntemle değerlemeye tabi tuttuğunuzu ve şirketin ucuz olduğunu gösteriyor olsun. Güncel olarak yüzde 50 iskontolu olduğunu hesapladığını varsayalım. Matematiksel olarak her şey yatırıma uygun gözükmektedir ve gayet karlı görünmektedir.

Ancak, aynı şirket yönetimsel birtakım problemlere de sahiptir. İşçiler genel olarak mutsuzdur çünkü aldıkları ücret ve çalışma saatleri fazladır. Ayrıca, sektörde rekabet kızışmıştır ve şirket, bu durumdan ciddi anlamda etkilenmiş, en iyi çalışanlarından birkaçını rakiplerine kaptırmıştır. Bu da işin nicel kısmıdır. İki farklı portre vardır. Birisi size bu şirketin oldukça iyi bir yatırım olduğunu söylerken diğeri şirkete yatırım yapmanız halinde büyük kayıplara uğrayabileceğinizi söyler. Olması gereken şey, nicel görünümlerin ışığında nitel analizlerin gerçekleştirilebilmesidir.

Artık yatırım ve finans dünyasında önemli olan şey yalnızca karışık matematiksel hesaplamalar değil. Başarılı olmak için artık iyi bir hikâye anlatıcısı olmanız da gerekiyor…