Borsada yatırıma farklı bir bakış açısı

Türkiye Sermaye Piyasaları Birliği internet sitesinde Türkiye Sermaye Piyasası Genel görünümü Kasım 2023 raporunu yayımladı. Rapordaki verilere baktığımızda Borsa İstanbul 410 milyar dolarlık piyasa büyüklüğü ile dünya borsaları içinde 25 sırada bulunuyor. Borsanın piyasa değerinin GSYH’ya oranına baktığımızda ise yüzde 36 ile sıralamadaki yerimiz 37’ye düşüyor. Bu da ekonomik büyüklüğe göre sermaye piyasalarımızın olması gereken büyüklüğün oldukça gerisinde olduğunu gösteriyor. Bu aynı zamanda büyümek için de çok ciddi bir potansiyel olduğunun da habercisi. İş işlem hacmine gelince sılama birden 19 sıraya yükseliyor. Yani ölçeğimize göre işlem hacmimiz fena gitmiyor. Bunu gösteren en iyi gösterge ise pay piyasalarındaki devir hızı. Yani yapılan işlem hacminin toplam piyasa değerine oranı. Bu oran yüzde 295 iken sıralamada dördüncü sıraya çıkıyoruz. Başka bir ifade ile sürekli al sat yapıyoruz. Bu kadar sık al sat yapmamızın temel sebebi ise düşük tutarlı tasarrufları çok hızlı büyütme hayali. Peki ya kaçımız bunda başarılı oluyoruz?

Hisse senedi başka bir tabirle ortaklık payı. Peki sürekli al-sat yaparak gerçekten bir şirkete ortak oluyor muyuz? Birçok işlem ertesi güne kalmadığı için hissenin mülkiyeti dahi üzerimize geçmeden portföylerimize giriyor çıkıyor. Peki binlerce fon, binlerce portföy yöneticisi ve çok sayıda algoritmanın çalıştığı piyasada kısa vadeli hareketleri tahmin etmek ve buradaki kurtlar sofrasından pay alabilmek mümkün mü? Yoksa gerçek bir yatırımcı olarak alıp sattığınız şirketi araştırıp tanıyıp, yatırım yapıldığında bu kurtlar sofrasından payınızı alma şansınız artar mı? Bu sorulara cevap vermek için öncelikli şu soruya cevap vereniz gerekiyor: “Hisse fiyatları rasgele mi hareket ediyor, yoksa hisse fiyatları şirket yönetiminin dürüstlüğü ve etkinliği, şirketin mali gücü, şirketin işlerindeki başarısı ve nihayetinde karlılığı ile mi ilişkili?”

Kısa vadede bir şirketin hisse fiyatlarının hareketlerinin büyük çoğunluğu rastlantısaldır. Ama çoğumuz bu rastlantısal hareketleri önceden tahmin etmeye çalışırız. William BERNSTEIN Yatırımın Dört Temel Taşı kitabında Acorn Funds’un başkanı Ralph WANGER’in şu görüşlerine yer veriyor. “WANGER, piyasayı New York City’de çok uzun bir tasması olan, kolay heyecanlanan ve ani hareketlerle her yöne koşuşturan bir köpeğe benzetiyor. Köpeğin sahibi Columbus Meydanı’ndan gelip Central Park’ın içinden geçerek Metropolitan Müzesi’ne yürüyor. Köpeğin ne zaman ne yöne gideceğini tahmin etmek mümkün değil. Ama uzun vadede saatte ortalama 3 mil hızla kuzeydoğuya gittiğini biliyorsunuz. Şaşırtıcı olan şey, büyük, küçük piyasadaki neredeyse tüm oyuncuların gözlerini köpeğin sahibine değil de, köpeğe dikmiş olmasıdır.” Durum böyle olunca da yanılma ihtimali çok fazla artıyor.

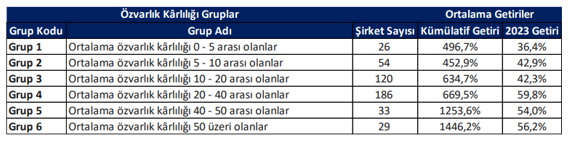

Şirketlerin ve hatta bireylerin hayattaki varlık amaçları yaşamları boyunca özkaynaklarını artırmaktır. Özkaynakları şöyle özetlemek mümkün. Sahip olduğunuz tüm mal varlıklarını bir kenara yazın, altına ise tüm borçlarınızı yazarak bu mal varlıklarınızdan çıkarın geriye kalan sizin özkaynaklarınızdır. Kimimiz şu an istediğimiz hayatı yaşamak, kimimiz yaşlılığını garanti almak, kimimiz bizden sonrakilere rahat bir hayatın zemini hazırlamak gibi gerekçelerle özkaynakları artırma derdinde değil miyiz? Şirketler de makul bir risk alarak (aşırır borca girmeden) özkaynaklarını artıranları başarılı olarak görmek mümkün. Özkaynakları artırmanın yolu ise karı artırmaktan geçiyor. Kar eğer bir şirketin esas faaliyetlerinden geliyor ise bu sürdürülebilirliği artırıyor. Yaptığımız çalışmalar özvarlık karlılığı yüksek ve istikrarlı olan şirketlerin uzun vadede diğer şirketleri ve borsanın ana endekslerini geride bıraktığını gösteriyor. Aşağıdaki tabloda ilgili gruplarda yer alan şirketlerin 31.12.2018 – 31.12.2022 dönemi içerisindeki kümülatif getirilerinin ortalamaları hesaplanmış ve tabloda paylaşılmıştır. Hesaplamada uç değerler dikkate alınmamıştır. Burada da görülüyor ki özsermaye kârlılığı yüzde 40 ve üzerinde olan şirketlerin kümülatif anlamda güçlü getiriler sağladığı ve diğer gruplara kıyasla daha güçlü bir performans ortaya koyduğu görülmektedir.

Kaynak: PhillipCapital